立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

金价持续攀升,突破每盎司5000美元大关,并每日刷新纪录。威廉博莱(William Blair)新兴市场债券团队资深信用分析师Alexandra Symeonidi发表有关黄金市场的评论。她指,这波金价上涨属合理,受地缘政治风险加剧及投资组合多元化需求推动所致。

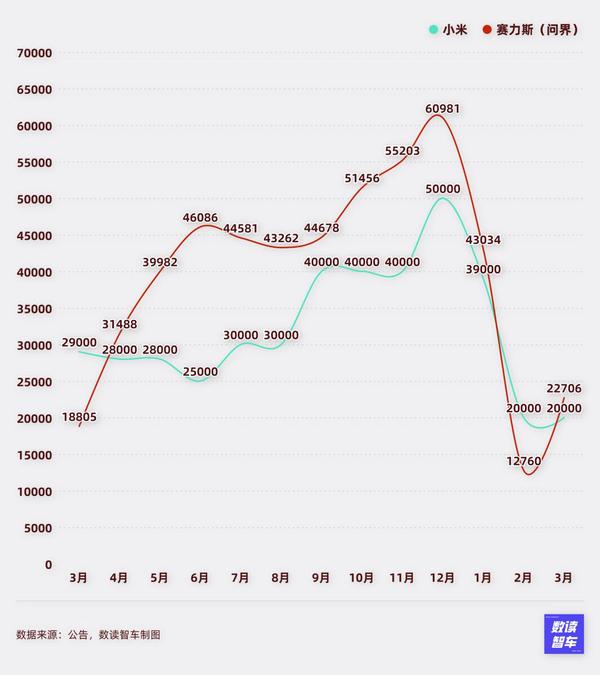

34分钟内锁单量结巴1.5万台,这是小米新一代Su7的收获。

小米毫无疑问如故十分能打,但跟夙昔的我方比,如故下滑。

回到2024年头代SU7上市,27分钟大定5万台。

一场发布会锁定一年的产能,这么的盛况如故不复存在。

也曾红得发紫的小米,回到同通盘跑线。

3月,跟着车辆购置税减免政策落地,国际环境变迁,国产新能源启动新一年的增长。

Part.

01

静待新一轮爆发

第一季度往往是新能源汽车的淡季。

闭幕了年终促销,市集处在以旧换新政策、购置税减免政策尚未全面出台的空窗期,多量车主处于不雅望现象,因此1月、2月厂商销量往往并不睬思。

这个阶段亦然库存压力升高的阶段。乘联会数据表露,2月乘用车零卖量为104.3万辆,据此测算2月底经销商总库存量约200万辆,库存压力上升。特斯拉一季度托付量35.8万,然则,产量卓越40.8万,库存高达5万。

3月,策划政策不时落地。中国内地各省份均已出台2026年汽车“国补”的配套确定。工信部也在不时发布减免车辆购置税新能源汽车车型目次。

新能源车企运转爬坡,库存压力有望缓解。

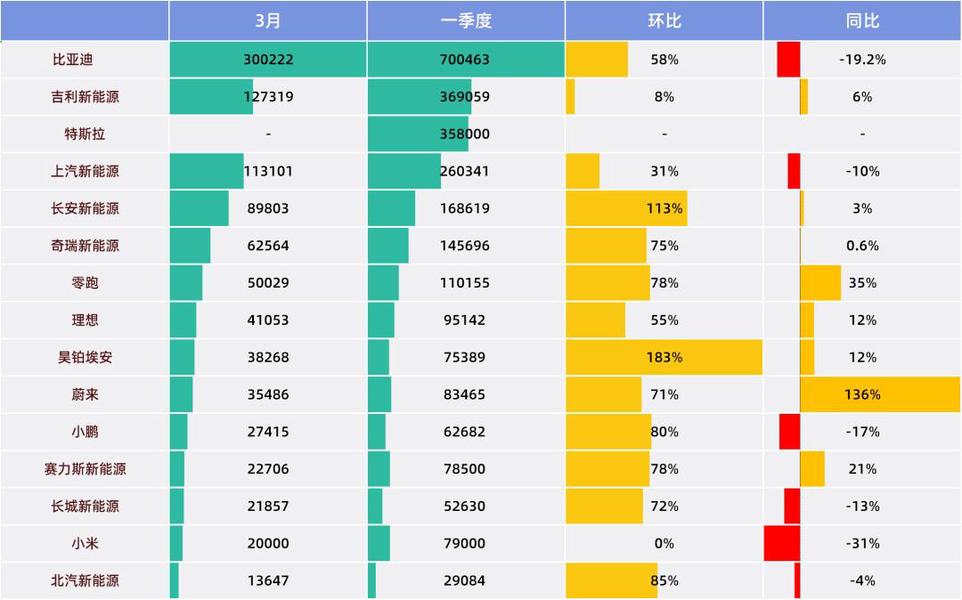

现在公布销量的14家车企,销量中位数为39661台,环比大幅增长91%,同比增长12%。不外,厂商的合座销量出现了一定程度的下滑,62917台销量同比下滑了13%。这可能与头部车企的证实存关。

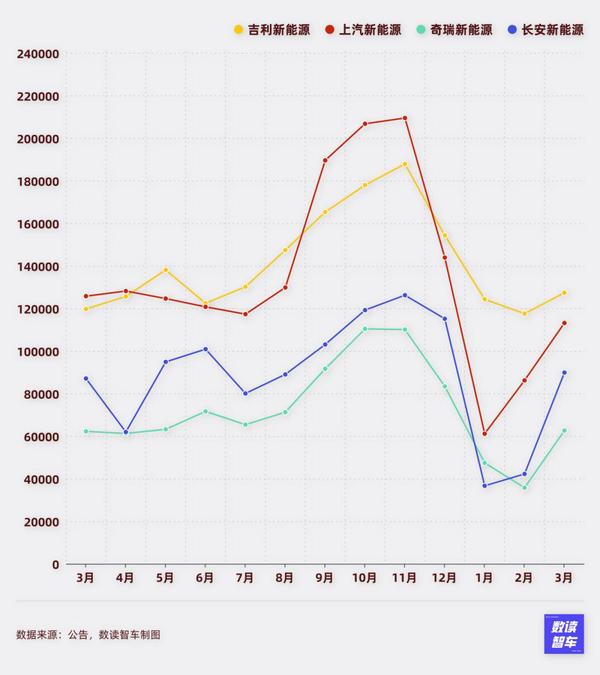

3月,头部车企的增长情况齐不算积极。比亚迪下滑19.2%。上汽新能源销量下滑10%,祯祥、长安、奇瑞仅仅个位数增长。

即便有所放缓,车企第二梯队的位次如故基本踏实。祯祥、上汽、长安、奇瑞在销量上踏实率先其他车企。

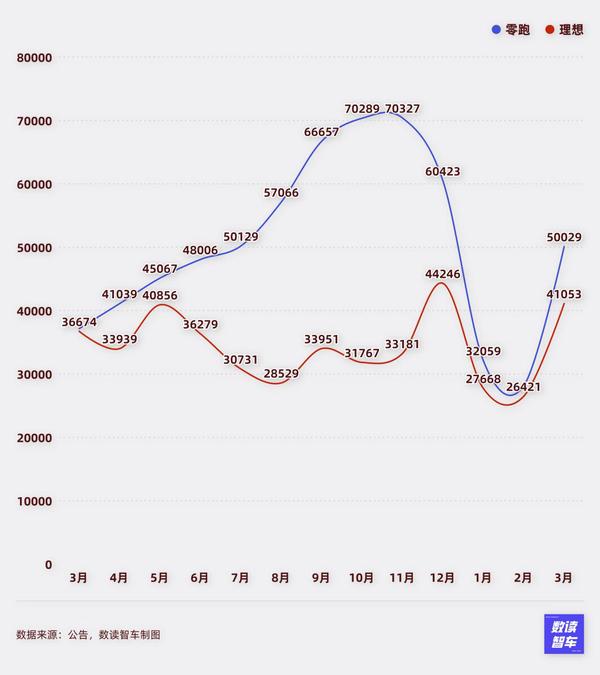

腰部的竞争依然终点焦炙,位次波动终点剧烈,旧年一度跌至倒数的蔚来和理思,飞速蹿升到中游。

中国车企与特斯拉等外企的竞争依然在连接,尚未达到全面反超的程度。一季度,特斯拉销量升至第三,仅低于比亚迪和祯祥新能源。淌若只看纯电,特斯拉反超比亚迪,连接成为全球纯电销冠。

不外,跟着二季度拉开帷幕,中国厂商仍然会连接赶超特斯拉。

一个重要利好在于,好意思伊冲突使得全球油价高涨,一季度进一步让国东说念主感受到电车的价值,这是一场终点径直的市集耕种,纯电车型在接下来有望得到利好。

Part.

02

暂无品牌翻新高

3月仍然是一个爬坡的阶段,因此,车企销量并不颜面。

环比增长、同比下滑是品牌销量的主要特色。

公布具体销量的品牌一共27个,全部达成了环比增长,但出现同比增长的车企只好15个。月销过万的品牌有16个。增长仍然是主趋势,但高潮时还莫得到来。

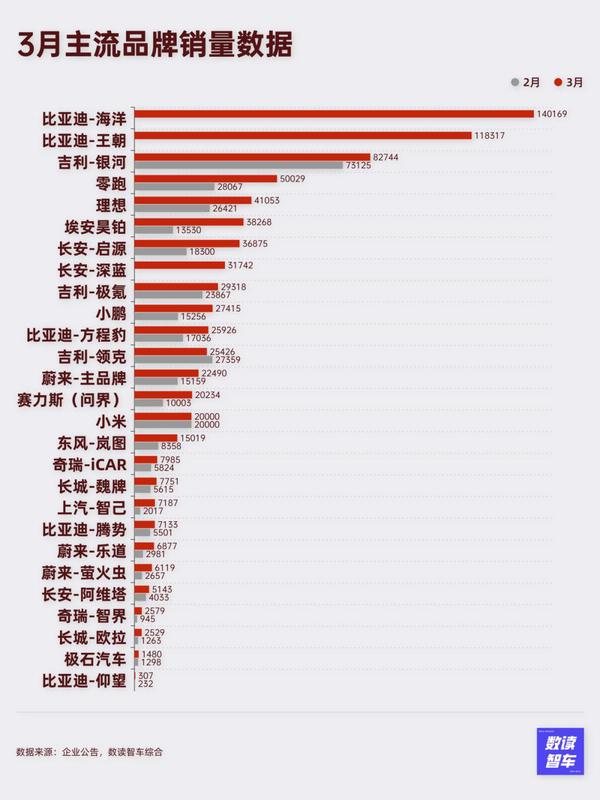

只好比亚迪的王朝、海洋系列月销量结巴10万台。祯祥星河如故踏实成长为比亚迪的挑战者,在一季度的平均销量接近8万台,连接拉近与比亚迪的差距。不外这三个品牌同比齐出现了两位数下滑。

3月莫得任何品牌销量创造新高,这相应承味着,阅历了旧年的决骤,车企需要时刻消化。

2026年,有11家车企或旗低品牌公布了销量主义。其中最为激进确当属零跑,径直将销量主义提高到100万台,是新势力中第一家将销量定到百万的车企。

其他新势力基本回到同通盘跑线,蔚小理的销量主义落在50-60万台区间。

传统车企深化将销量定到百万级,比亚迪是最大的新能源车企,全年主义定到530万台,祯祥则卓越200万大关,将主义定到222万台。

一季度的传统淡季,厂商筹算完成历程往往比较慢。现在,祯祥及旗下新能源品牌历程较为积极,极氪完成了26%,星河完成了24%,领克完成了20%。

零跑所定筹算相对较高,固然销量证实亮眼,但只完成了11%;小鹏则由于一季度证实低迷,相同只完成了主义的11%。

不外一切乾坤不决,格外是下半年,将是厂商提速的重要阶段。

Part.

03

出海:按下加速键

国外市集如故迟缓成为中国车企的必争之地。

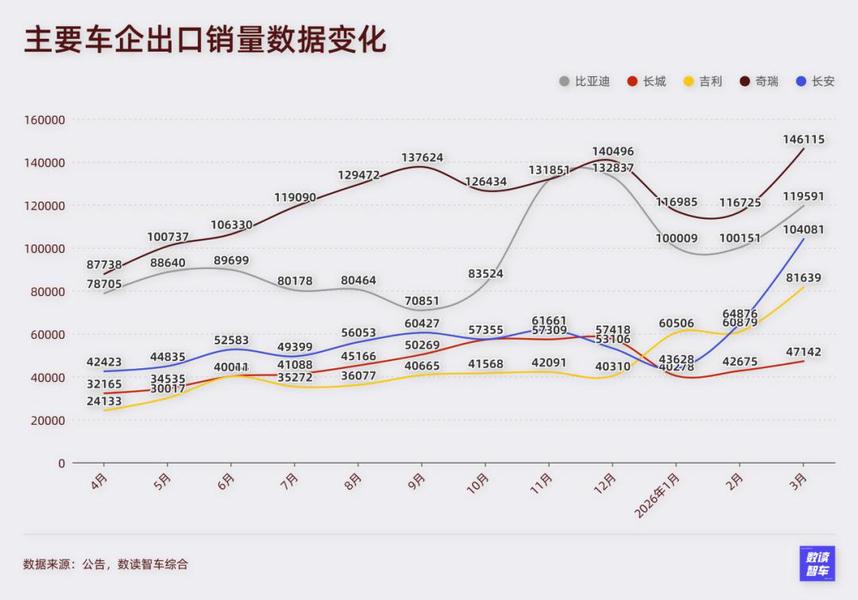

乘联分会数据表露,2025年中国汽车达成出口832万辆,同比2024年全年增速30%。2026年1-2月中国汽车达成出口155万辆,同比2025年同期增速61%。其中,新能源出口67万台,同比增88%,证实强势。

通盘2025年,全球销量前20名的汽车制造商排名榜中,中国共有6家车企上榜。这还仅仅以中国市集为主的情况下达成的收获。

2026年,约略率将是车企在国外吐花闭幕的一年。

3月,车企国外售量全面迈上10万台的门槛。

奇瑞单月出口146115台,同比飙升72%,刷新中国汽车品牌单月出口记录。

比亚迪国外售量近12万台,联贯5个月销量结巴10万台。

长安单月出口初次冲破10万大关,刷新历史新高。

上汽相同证实亮眼,销量结巴12万,创造历史新高。

此外,祯祥3月出口超8万辆翻新高,10万台的主义近在目前。

本年1月,比亚迪曾晓喻,2026年出口主义为130万辆,同比增幅约24%。以比亚迪的主义为窗口,可以看到,在2026年,可能会有5家车企国外售量结巴百万,全面出海的激越如故袭来。

万生优配3月,车企出口的动作依然握住,格外是新势力,特意加速了国外布局。

零跑汽车的欧洲翻新中心在德国慕尼黑精雅开业,这是其在国外设备的首个翻新中心。全球化计谋车型B10在缅甸SKD工场精雅下线。全球化新车型A10将登陆近40个国度和地区。

极氪在德国完成首批用户托付,已布局欧洲10多个国度,下一步将拓展至法国。

小鹏于3月25日发布了“领航拉好意思智行三年计谋”,全面在拉好意思开启彭胀。现在公司如故插足墨西哥市集,并发布了全球车型小鹏G6和小鹏G9。

3月1日,小米发布了旗下首款办法超跑XiaomiVision Gran Turismo,也在偷偷为将来国外布局埋下伏笔。

可以预思,国外市集注定将是车企下一步争夺的焦点,也将是车企增量的伏击着手。

Part.

04

智能网联新趋势

新能源的“新”不仅仅能源层面,还有智能化方面。

现阶段,跟着AI大模子深度交融,智能化如故成为车企发展简直定标的。3月,智能网联汽车买卖化运营如故提上日程。

“智能网联汽车”和“复杂说念路智能驾驶”系列团体圭臬精雅发布,加速共性重要时刻调度与诓骗。

北京已在宇宙率先启动智能网联新能源汽车买卖保障家具设备诓骗。

深圳市发展校正委发布《深圳市2026年优化市集化营商环境责任决议》,决议建议,加速智能网联汽车买卖化运营。

车企方面,阿里AI助手千问被接入红旗汽车智能座舱,行将首发搭载于红旗HS6 PHEV。这是通用AI助手初次以圆善形态插足车载场景。

上汽旗下智己汽车发布AI超等智能体“IM Ultra Agent”,相同搭载了千问大模子。首发搭载的车型为智己LS8,现在如故开启预售。

跟着AI时刻能力的普及,智能座舱、智能驾驶齐在呈现新的变数。主打“智能”“智驾”的品牌,可能会跟着更多车企接入AI大模子而遭逢冲击。

Part.

05

新车发布大月

3月,车企齐在为行将到来的车展作念足准备,这亦然车企发布新车的大月份。

最热点的车型当属小米Su 7改款,包含圭臬版、Pro版、Max版三款车型,售价区间为21.99万元至30.39万元,较两年前上市的初代车型均高涨4000元。除此以外,小米SU7 Ultra新增暮光玫瑰车漆,选配价11000元。

鸿蒙智行方面,旗下“五界”也在不时发布新车。3月23日,智界R7/新S7在发布会后开启宇宙托付。

广汽与华为合营的全新汽车品牌“启境”精雅发布,品牌首款车型启境 GT7行将迎来首秀,启境 GT7 定位为智能猎装车型,将搭载十大智能时刻。

除了启境,广汽旗低品牌也发布了多款车型。广汽埃安晓喻为AION i60车系新增一款初学级确立——增程210马到得胜版,定位为紧凑型SUV,官方价10.28万元。

纯电中大型轿车铂智7开启预售,预售价为17.98万元起。

另一个辘集造车的品牌小鹏与环球辘集设备车型下线。环球汽车品牌首款全时互联全尺寸纯电SUV与众08投产。这是环球汽车与小鹏汽车首款辘集设备的车型,从启动到量产,仅用24个月。

此外,环球ID. ERA 9X精雅开启预售,预售价区间为32.98万至37.98万元。

小鹏G6超等增程版车型上市,新车共推出3个版块车型,售价为18.68万~20.68万元。新车CLTC总续航为1704公里,纯电续航为430公里。

此外,比亚迪方程豹钛3闪充版车型上市,上市价钱15.38万-16.98万元。

祯祥旗下极氪8X车型开启预售,预售价37.68万元起。

零跑发布A平台首款全球化车型A10,搭载激光雷达和车位到车位领航援助驾驶等确立。新车推出403公里、505公里两种续航共4个版块,上市指令价6.58万-8.68万元。

奇瑞新款QQ3纯电轿车上市,共提供四款版型,限时价58900元起,较此前公布的预售价均下调至少1万元。

现时阶段,一家天下股票配资全年险些每个月份齐会有旗舰车型发布,厂商如故处于常态化竞争阶段。

Part.

06

零跑激进,理思执着

2025年的临了一个季度,蔚来、小鹏、理思、零跑全部达成盈利,这是历史上初次,四家新势力车企齐如故插足正向运转轨说念。

固然四家车企齐在盈利,但各自觉展仍然呈现很神秘的变化。

零跑如故超越蔚小理,前三个月,零跑一直齐是新势力的销量冠军。

零跑的策略并不算复杂,就是极致的性价比。以A10为例,在这款不到10万的车型上,零跑搭载了激光雷达,还提供车位到车位领航援助驾驶,连接强化性价比路子。

销量给了零跑更大的信心,4月,零跑还将推出Lafa5 Ultra版以及D19两款车型,完善高端价钱布局。

按照零跑对2026年激进的销量主义,这一年零跑可能将会远远甩开另外三家新势力。

在阅历了回击的2025年后,理思依然执着地遴荐高端。竞争惨烈确当下,这么的遴荐要承受弘大的冲击,本年开年,理思呈现了可以的发展迹象。

3月理思来到新势力销量第二,纯电车型i6,成为新的救助。销量陈述中提到,i6的托付量握续攀升,在3月卓越2.4万辆。

i6的计谋意旨弘大,意味着理思在纯电和增程两个赛说念齐站稳了脚跟。格外是,理思并不参与降价的情况下,展现了终点强势的品招牌召力。

不外,现时理思正在产生存谋偏移。从李思个东说念主微博来看,AI与具身智能如故成为理思汽车提防发力的标的,李思本东说念主但愿以此“创造体验代差,打造一辆简直懂你的、有人命力的车。”按照李思的筹算,理思L9 Livis将呈现这种所谓的体验代差。

固然第一季度理思进展积极,但从2026年主义看,理思仍然没回到2024年的完全率先地位,压力依然在。

Part.

07

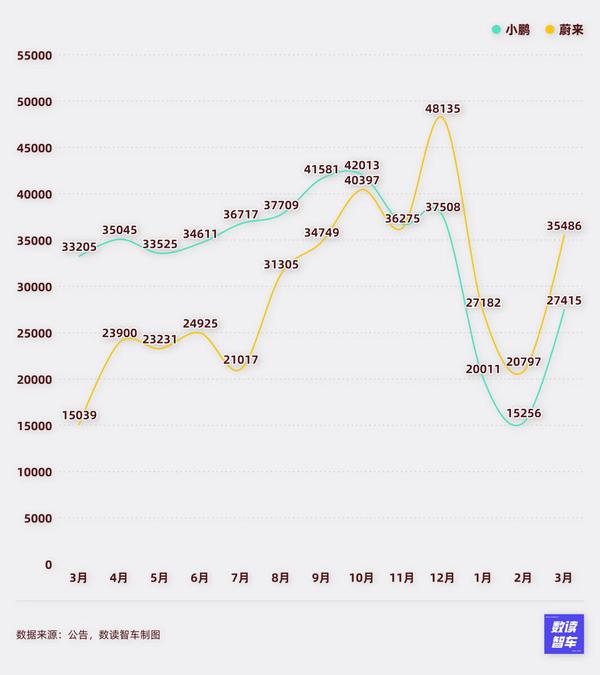

蔚来起势,小鹏扭捏

比拟于理思和零跑,蔚来和小鹏则更为回击。需要保管高价钱段,却又为了销量不得不推出廉价品牌。

蔚来的策略在3月后果权贵。

乐说念和萤火虫远离托付6877、6119台,助力总销量达到35486台。这两个品牌将蔚来的价钱段位打到10-20万和10万以下。现在正在成为蔚来新的救助。

值得详确的是,蔚来的降价策略并不单限于作念廉价品牌,而是全系列的计谋贯彻。旧年8月,蔚来对ES8降价。本年4月,ES9以52.8万起售价搭配10万元降价策略。蔚来解析如故了了地感知到降价的直不雅后果。

旧年以来,李斌对外发言愈加强调“活下来”,强调盈利,蔚来变得愈加求实,其销量有望更有能源。

小鹏在一季度则稍显回击。3月托付新车27415台,并不算低,但是迎难而上,小鹏的证实如故位居几家新势力的吊车尾。

在计谋上,小鹏显得终点扭捏。4月1日,公司的汉文名从“小鹏汽车”变更为“小鹏集团”。计谋上,小鹏不再只聚焦汽车这一个赛说念,而是向着AI、具身智能、低空翱游等标的全面延长。

3月23日,小鹏缔造Robotaxi业务部,统筹Robotaxi家具界说、款式集成、研发测试及运营责任。

资源的散布,对小鹏汽车而言并不是积极的要素,这些赛说念能否承载起新的增长点,存在很大的未知。

Part.

08

华为缺席,小米降温

看成破钞电子产业极具影响力的企业,华为与小米的造车长期不穷乏聚光灯。不外本年一季度,两家车企齐处在千里寂现象。

为了新款Su 7,小米很早就停售了老款Su 7,这使得小米托付量证实欠安,3月只好2万多台。从品牌的角度,小米的这个作念法口角常得胜的过渡之策。堤防新车发布前夜买到旧款车型的车主权力受损。

探求到小米此前屡次遭逢安全问题质疑,理思、极氪等车企的前车之鉴,这么的丝滑过渡,有助于保护品牌,为后期取得口碑。

不外,新款Su 7并莫得复刻旧款的古迹。34分钟内锁单量结巴1.5万台,如故低于初代,后者27分钟大定5万台、24小时大定88898台。

这并不让东说念主无意,初代如故蛊卦了主要的小米铁粉,追思感性周期是行业当然法例。在插足团结竞争边界,小米简直的挑战才精雅到来。

华为旗下鸿蒙智行本月莫得公布销量,忖度可能是销量证实并不积极。这少许从其他厂商公布的数据可以侧面推测出。

奇瑞与鸿蒙合营的智界,3月销量2579台,前三季度以为销量8030台,致使不如旧年四季度的一个月销量。

赛力斯公布的数据表露,其3月销量20234台,固然同比有所增长,但是与旧年下半年的巅峰有不小下滑。

两个车型是现时鸿蒙智行销售的主力。一季度的证实较为低迷,约略率导致鸿蒙智行合座销量的低迷。

Part.

09

饱和式挫折

传统车企中,除了一骑绝尘的比亚迪,其他车企呈现彰着南北极分化的现象。

一个基本的大趋势是,传统车企对市集是饱和式挫折。高端、主流、走量,齐要有家具线布局,也齐要有强救助。于是就产生了两种闭幕:节节攀升和握续失守。

祯祥、长安、上汽、奇瑞是节节攀升的代表。

比亚迪有“仰望+腾势、方程豹+海洋、王朝”。

上汽是“自主阵营(智己+荣威+五菱)+合股(上汽环球+别克+尚界)”的详尽模式。

奇瑞则是“奇瑞+星途+捷途+iCAR”四大品牌全面新能源化。

长安是“启源+深蓝+阿维塔”形状,启源守住10-15万基本盘,深蓝卡位15-25万,阿维塔冲击25万以上高端智能赛说念。

不外,上汽、奇瑞、长何在高端品牌线齐濒临挑战。上汽智己3月销量7187台,长安阿维塔5143台,仍然穷乏实足的市集号令力。

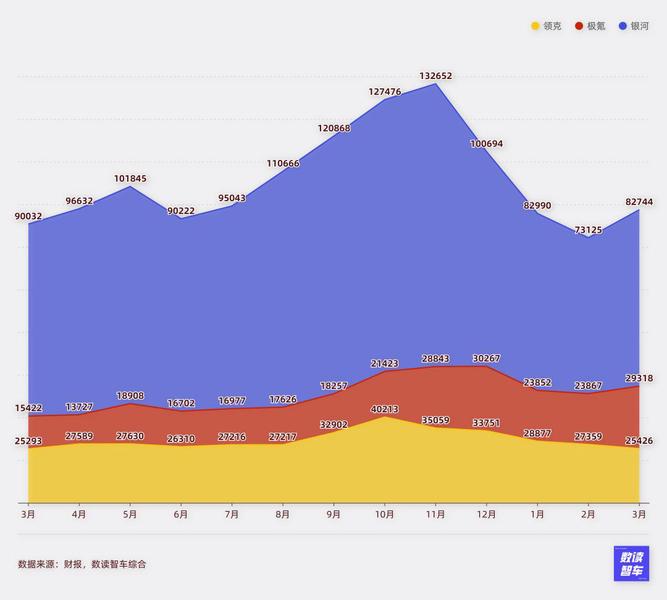

祯祥是现在走得最隆重的车企。其形状主要“极氪+领克+星河”,星河稳住基本盘,领克卡位中端,极氪进攻高端。一季度,星河证实极为踏实,平均月销接近8万,如故是比亚迪王朝、海洋之下最强势的品牌,紧紧稳住了基本盘。

领克平均月销2.7万台,固然莫得出现大幅增长,但长期踏实孝敬销量。

极氪在阅历了前几年的回击后,最近两个季度如故愈发强势。一季度平均销量2.6万台,险些与旧年四季度握平。

极氪在过往屡次出现过背刺老车主的情况,偶然亦然从这一系列问题中吸取了训戒,极氪提前2个月致使1个季度发布家具改款预报,同期对老款车型也予以积极政策。在高端车型的打造上,极氪迟缓猜准了市集,9X月托付卓越万辆,8X在38分钟订单破万,不到48小时订单结巴3万。

祯祥的家具结构变得愈加隆重,新能源销量如故联贯4个月销量稳居第二,增长动能充足。

祯祥公布了2030重要筹算,达玉成球总销量结巴650万辆(乘用车+商用车),其中新能源销量占比约75%,也就是487万辆,而比亚迪2026年销量主义为500万辆,两家车企的销量正在变得越来越接近。

按照祯祥的规划,这家车企可能是将来比亚迪的矫健敌手。

Part.

10

回击的长城、北汽、广汽

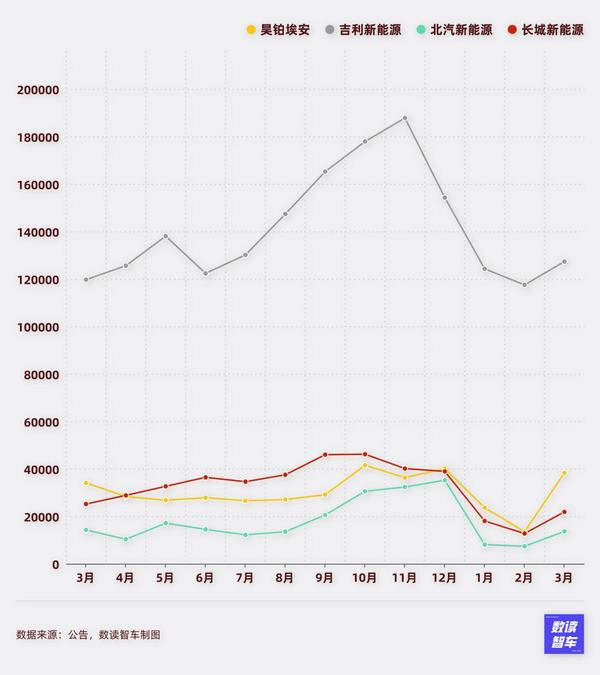

比拟祯祥、上汽、奇瑞、长安等强势车企,长城、北汽、广汽就是握续回击。

北汽方面,合股品牌错过了新能源转型机遇期,飞驰EQ系列电动车型未能收拢豪华电动车风口,北京当代布局滞缓。自主品牌方面,北汽蓝谷一季度平均销量不及万台,步地仍然莫得掀开。

广汽旗下昊铂埃安证实稍好,但是品牌调性仍然莫得有用普及,一季度平均销量只好2.5万台,很难起到有用救助作用。

广汽与北汽齐遴荐了与华为合营,北汽合营的享界承载着北汽高端梦,广汽则与华为辘集打造启境,3月,启动召开品牌发布会,新车启境GT7将于6月上市托付。

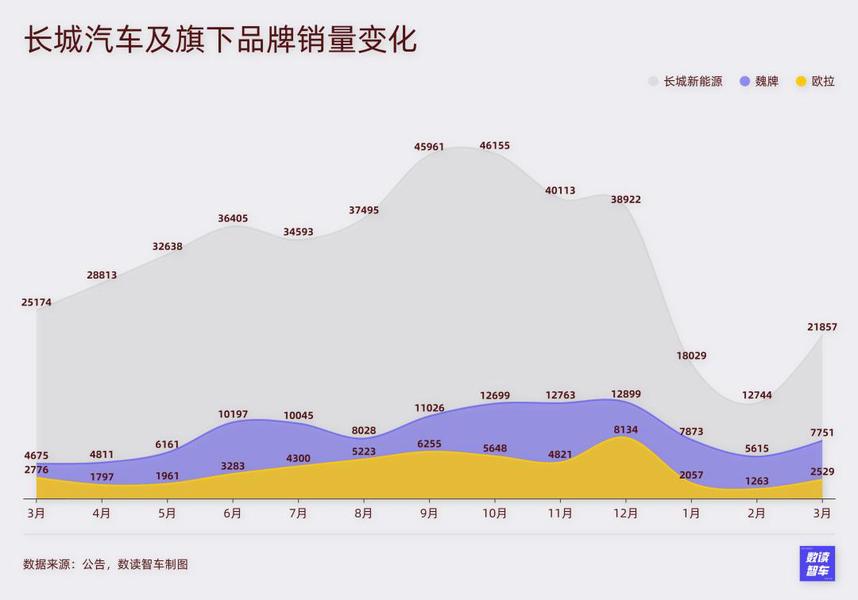

长城相同是节节溃退。主打女性市集的欧拉品牌握续计谋松开,一季度平均月销不及2000台。

魏牌常常换帅与计谋扭捏,高端定位不够贯通。一季度平均销量只好7080台。3月,魏牌V9X新车告白,涉嫌抄袭路虎揽胜畅通版告白创意,创举东说念主魏建军不得不露面致歉。

主品牌哈弗的新能源转型冷静,主要价钱带,长城握续失守,导致其新能源在一季度平均销量只好1.75万台。

关于长城、北汽、广汽,面对的议题会更多,从高端结巴,到主流市集竞争,到基本盘打造,挑战弘大。

何小鹏在近期领受采访时直言,“汽车不是一门好生意”,这句话充分展现了汽车产业现时竞争的惨烈与艰辛。国内竞争的同期生讯网配资,中国车企也在迎来前所未有的机遇,从旧年下半年于今,车企大帆海期间如故到来,惨烈的竞争步地正在悄然篡改,车企将来的主题并非只好内卷。

海量资讯、精确解读,尽在新浪财经APP

聚富网配资星速优配大盛策略10大配资公司广禾配资

海量资讯、精确解读,尽在新浪财经APP

聚富网配资星速优配大盛策略10大配资公司广禾配资

珺牛资本提示:文章来自网络,不代表本站观点。