立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

三体宇宙始终珍视每一份源于热爱的创作。围绕《三体》世界观与精神内核展开的二次创作,是原著生命力的重要体现。我们一贯鼓励基于对原著的尊重、以热爱为出发点的创作探索,也希望相关创作在尊重原著与版权的前提下进行。

“陈小群”概念股炒作利益链调查:“交易软件+券商”龙虎榜信息造神,游资借“互联网战法”收割散户

热门栏目

自选股

数据中心

行情中心

资金流向

模拟贸易

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟贸易

客户端

来源:湖畔新言

近期贵金属连结着落是通胀预期升温与巨匠流动性紧缩贸易共振的驱散。本文通过复盘2022年俄乌冲突及1970年代石油危险本领黄金的施展,并结合当前好意思国经济基本面、货币政策态度与财政可持续性,评估黄金价钱的潜在旅途。短期来看,固然特朗普在中东问题优势格有所软化,但研讨到好意思军正调兵向伊朗打发大地军队,不摈斥特朗普这次TACO仅仅争取时辰的可能性。面对高不细则性与波动放大的商场环境,有要求的投资者可研讨买入跨式期权——同期持有看涨与看跌黄金期权以捕捉地方性打破;谨慎型投资者则可启动黄金定投筹谋,以时辰平滑短期波动,把捏永久确立价值。黄金中永久逻辑未改:巨匠主权信用风险上升、地缘政事极化、去好意思元化深刻等结构性复旧依然坚实。好意思伊冲突不仅加重好意思国财政压力,更毁伤其盟友利益,加快旧有海外步骤裂痕扩大。

一、商场当前在贸易什么?

近期贵金属商场的剧烈调遣,是在中东冲突的配景下,通胀预期升温与巨匠流动性紧缩贸易共振的驱散。 2月底好意思以辘集军事行为激发伊朗冲突,事件发酵已逾三周,阵势非但未纰漏,反而持续升级——以色列空袭致伊朗国安高官拉里贾尼身一火,伊朗初次以集束导弹缺陷阿联酋迪拜;以方则轰炸伊朗南帕尔斯气田(巨匠最大自然气田),冲突烈度权臣抬升。尽管本周特朗普开释“媾和谈判”信号(包括支柱巴方专揽会谈、酝酿30天媾和合同),但伊朗官方否定交往,重复好意思国布告向中东大鸿沟增兵,咱们瞻望短期达成骨子性媾和的概率仍低,密切怜惜周末中东阵势进展。

商场对干戈的启动反应适应典型避险形状:金银顷然冲高后赶快转为震动——因能源价钱飙升赶快主导贸易逻辑,商场聚焦输入性通胀对货币政策的压制。 3月18日,好意思国公布的2月PPI全线超预期,且尚未都备计入近期油价跳涨,透顶点火通胀担忧。当日金银开启暴跌,即便好意思联储在3月FOMC会议上看护利率不变、鲍威尔持中性偏严慎的魄力——试图平抑商场波动,但未能平息焦虑心扉:CME Fed Watch一度订价将在9月加息50bps,突显商场对政策转向的忧虑。

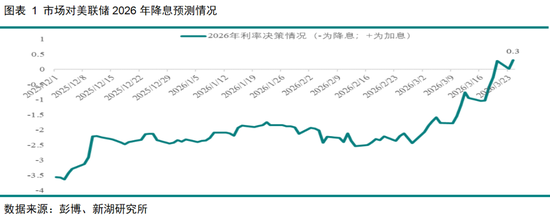

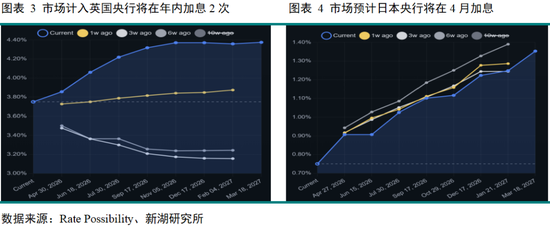

智慧优配在随后召开的日本、英国和欧洲央行利率方案会议上,固然利率决议按兵不动,但均领导了能源价钱飞腾带来的通胀压力,相配是英国和欧洲央行的措辞显然趋于坚忍。当前商场对好意思、英和欧洲央行年内加息的次数的预期分袂为0.3次、2次和3次,其中欧洲央行鄙人月开启加息的概率一度达到80%隔邻。在此配景下, 商场订价从此前的“通胀担忧”赶快演变为“巨匠流动性角落收紧”的共鸣。 此前受益于宽松预期的金银钞票首当其冲,周一加快下行恰是这一贸易逻辑的聚拢罢了。周二以来,特朗普在中东问题上的纰漏表态,好意思伊媾和及和谈预期出现,使得金银价钱有所回升。

二、2022年俄乌冲突以及20世纪7、80年代的黄金走势

历史上,商场曾屡次履历由地缘冲突驱动的能源冲击与通胀螺旋。咱们选取2022年俄乌冲突爆发期及20世纪7、80年代两次石油危险四肢关节参照样本。尽管好意思国已成为石油净出口国,但原油四肢高度巨匠化的订价商品,其价钱波动仍能通过入口资本、输送用度及卑劣产业链(如化工、交通、电力)赶快传导至国内通胀体系。历史数据清晰,好意思国CPI与海外油价存在权臣正辩论性。

字据好意思联储的盘问论文,油价每飞腾10%,将来一个季度好意思国CPI约上升0.15个百分点。当前布伦特原油价钱较中东冲突升级前已累计飞腾约35%,据此估算,举座CPI同比可能再度迫临3%。更值得警惕的是,油价飙升不仅平直抬升通胀,还和会过挤出效应扼制现实消费:一方面,家庭能源支拨加多压缩可选消费预算;另一方面,石化、物流等中卑劣资本上升进一步加重住户生涯职守。另有盘问标明,当油价打破当年三年高点(如2022年布伦特一度达到130好意思元/桶)后,其抵消费与增长的负担呈现非线性放大特征。若油价较该阈值再飞腾10%(即打破143好意思元/桶),经济堕入衰败的概率将权臣上升。

(一)2022年俄乌冲突——黄金订价逻辑复盘

2022年2月24日,俄罗斯对乌克兰发起“相配军事行为”,初期意图通过闪电战赶快达成策略主义。然而至3月19日,尽管俄军已规定乌东及南部约四分之一河山,但未能攻克基辅,闪电战宣告失败。5月20日,马里乌波尔毕命,成为冲突早期关节飘荡点;同日,瑞典与芬兰发达肯求加入北约,地缘面貌发生结构性变化。9月起,冲突干预永久化、阵脚化阶段;10月克里米亚大桥遭袭后,俄方加大对乌能源与基础步调的打击力度。举座而言,俄罗斯转向糟践战与河山牢固策略,而乌克兰在西方军援支柱下,于下半年张开局部反攻,虽还原部分失地,但未能扭转策略被迫场面。

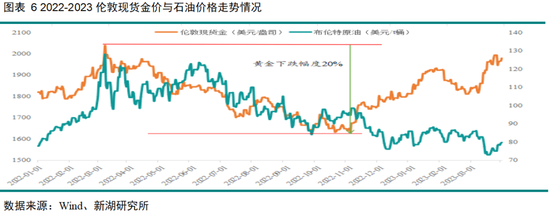

从钞票价钱来看,冲突爆发初期,黄金因避险需求快速上行,于3月8日盘中打破2070好意思元/盎司(收盘站上2000好意思元),创历史新高。同期布伦特原油亦飙升至140好意思元/桶隔邻(3月7日),为2008年以来新高。然而,跟着好意思联储启动激进加息周期以淆乱通胀,重复巨匠衰败担忧升温,以及好意思国辘集IEA在2022年第2季度布告史上最大鸿沟1.8亿桶策略石油储备(SPR)开释,大批商品价钱在4季度迎来拐点,黄金与原油均迎来关节飘荡。

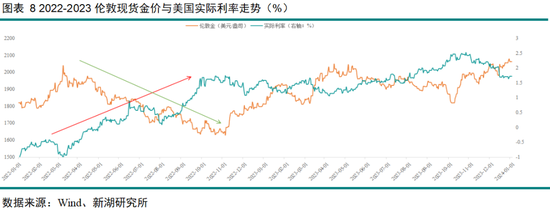

从数据上来看,好意思国CPI在6月达到9.1%后持续回落至3%(2023.7)。在此本领,好意思联储为草率通胀压力,在当年3月的议息会议上重启加息,从2022年3月到2023年8月本领,连结加息11次,将联邦基金利率由0.25%进步至5.5%,共加息525个bps。值得提神的是,咱们不错发现款价并莫得比及加息驱散后才止跌企稳,而是在2022年10月就开启反弹,这一施展与好意思国现实利率见顶高度辩论。由于黄金自身不繁殖,因此持有黄金的契机资本是利率收益,在黄金订价框架中,金价与现实利率成反比。2022年10月后,跟着商场起原订价好意思联储放缓加息, 10年期TIPS收益率震动回落,好意思元指数由强转弱,黄金再行取得确立眩惑力。

尽管受能源冲击与供应链扰动影响,2022年好意思国现实GDP增速放缓至2.1%,但全年未堕入负增长。平静率持续下行,2023年看护在3.5%–3.8%低位区间。通胀在2023年进一步纰漏,经济增长重拾动能(2023年Q4年化增速达3.2%)。好意思国既未堕入滞胀,也未滑入衰败,珺牛资本实现了竣工的经济“软着陆”。 2022年黄金走势完整演绎了“避险驱动→通胀与紧缩压制→现实利率见顶回转”的三重逻辑,金价较冲突前水平收跌5%,反应出在强劲宏不雅政策草率下,地缘风险对金价的复旧被通胀预期和加息所抵消。

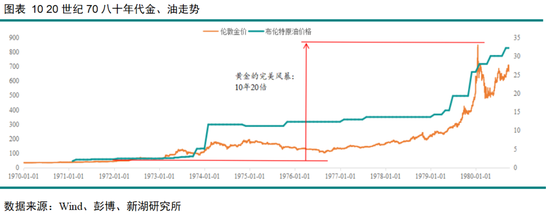

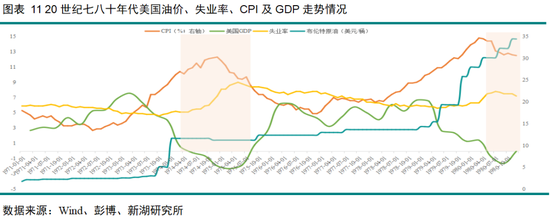

(二) 二十世纪7、80年代——黄金的“竣工风暴”

1971年,好意思国总统尼克松布告好意思元与黄金脱钩,象征着布雷顿丛林体系的发达拆伙,好意思元大幅走弱,黄金再行成为解放订价的避险钞票,资金大鸿沟涌入黄金商场。1973年10月,第一次石油危险开启,阿拉伯石油输出洋组织(OAPEC)布告对支柱以色列的西方国度实践石油禁运,使得油价从3好意思元飞腾至12好意思元/桶,高油价成为常态。1974-1945年间,好意思国经济履历了连结六个季度的负增长。1979年,伊朗翻新爆发,伊朗石油产量骤降,海外油价冲破35好意思元/桶。好意思国CPI从1972年的2.4%飙升至1980年的13.5%,国内商场堕入经济停滞和高通胀的滞涨逆境。这一时期,好意思元货币信用体系碰到重创,黄金成为独一逃一火所。

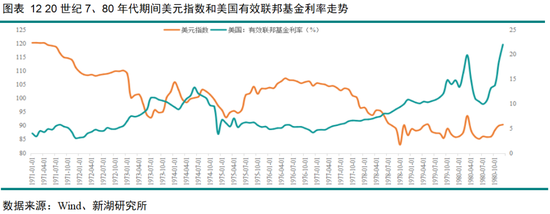

在这段时期,好意思国的军费开支从1965年的500亿好意思元飙升至1970年代的800亿好意思元,占到全好意思GDP的8%,联邦赤字由盈余转为耗损。这段时期的好意思国总统分袂为尼克松、福特和卡特,均遴荐了推广的财政政策。在货币政策方面,伯恩斯在1970-1978年间担任好意思联储主席,由于濒临尼克松连任的政事压力,在第一次石油危险后,固然在高企的通胀压力下被迫加息,但在1975年经济衰败后立即降息,通胀从未被信得过压制。随后米勒在1978年接任了伯恩斯,但仍被觉得过度屈从于政事,在位本领仅1年,现实利率连结多年为负。

压制通胀的飘荡点在1979年8月沃尔克上任之后的政策转向。在沃尔克的“二次紧缩”本领,联邦基金利率由1978年的10.5%一起上调至1980年底的近22%,同期规定了货币供应量的增速。固然沃尔克的加息激发了随后的衰败,但这亦然其时情境下无可替代的取舍。与此同期,沃尔克也重塑了好意思联储颓靡性和政策简直度,有用地压低了商场的通胀预期,为而后好意思国20多年的“大纰漏”时期奠定了基础。 20世纪70年代本领, 货币体系垮塌、通胀螺旋以及滞涨逆境 的三重驱能源使得黄金在这十年间飞腾了20倍,成为黄金历史上最剧烈的牛市。

(三)历史镜鉴与政策逆境

对比来看,2022年俄乌冲突激发的能源通胀和二十世纪7、80年代石油价钱飞腾对好意思国经济带来截然有异的两种恶果,前者实现“软着陆”,后者堕入深度滞胀, 中枢互异在于货币与财政当局规定通胀的决心与政策简直度。 2022年,好意思联储主席鲍威尔轻率启动激进加息周期,赶快锚定商场预期,有用谨防了通胀预期脱锚。这一矍铄态度为后续通胀回落与经济韧性提供了关节复旧,最终助力好意思国经济实现生僻的“软着陆”。

相较之下,当前的宏不雅环境虽优于1970年代,却弱于2022年,政策空间权臣收窄。一是债务不停空前严峻。 沃尔克接办好意思联储时,好意思国联邦债务占GDP的比重处于二战后的历史低位——约为30%,这为其将联邦基金利率推升至近20%提供了弥散的财政缓冲,无需担忧主权债务可持续性风险。而当前好意思国联邦债务率照旧飙升至120%的二战后峰值,若大幅加息,可能触发商场对好意思债财政偿付智力的质疑,致使激发国债商场波动。 二是奇迹压力辞让乐不雅。 当前好意思国奇迹商场虽未崩溃,但新增非农奇迹持续放缓,平静率和煦回升,薪资增长动能平缓。若货币政策过度紧缩,可能加快需求收缩,放大经济下行风险。 三是好意思联储濒临颓靡性考试。 下一任好意思联储主席东谈主选——凯文·沃什固然具备专科配景,但其与特朗普政府关系密切,商场担忧其可能在政事压力下使得好意思联储颓靡性受损,如果此,好意思国通胀预期或再度脱锚,重现“滞涨”恶梦。

三、黄金下一步若何看?

当前中东阵势是宏不雅配景的关节变量,固然特朗普此前示意称推迟打击伊朗,并示意与伊朗对话阔绰收效,正就达成等闲合同与伊筹画,但伊朗方面否定好意思国谈判。由于好意思军正调兵向伊朗打发大地军队,不摈斥特朗普这次TACO仅仅为争取时辰的可能性 。因此,咱们对中东阵势短期内得到骨子性缓解并不乐不雅。

中东阵势带来的能源价钱飞腾,是近期巨匠央行货币政策决议的主要参考之一,当前巨匠央行均有转向流动性紧缩的趋势,这使得受益于宽松流动性的贵金属短期濒临一定利空压力。另外,黄金在当年两年内履历了权臣飞腾重复其优胜的流动性,在商场不细则性加多和新的投资热门(能源化工)出当前,黄金当先成为投资者抛售的对象,导致其价钱波动显然放大。

短期来看,基准情形参考2022年俄乌冲突本领金价的走势,现在黄金仍处于着落趋势的左侧。止跌可能通过以下两种状况实现: 一是中东阵势好转带来商场预期转向,好意思联储仍处降息周期,届时流动性回升将推升金价。另一种则是中东阵势使得能源价钱持续走高,带来商场通胀预期脱锚,好意思国堕入滞涨致使衰败,在这一情况下,不论是好意思国现实利率下降抑或是好意思元信用走弱,都将带给黄金骨子性利好。

从中永久来看投资逻辑未变,咱们仍然看好黄金。 一方面,好意思国财政与货币政策配合可能会愈加良好,好意思国将在财政推广的路上越行越远——中东大都军费开支等于好意思国财政的短期重担。大都好意思债破裂好意思元信用,强化了去好意思元化的中永久逻辑,对永久贵金属酿成复旧。另一方面,地缘政事风险仍然存在,好意思以联军缺陷伊朗自身使得中东问题愈加深重,而在此本领,以欧洲、日本和韩国为代表的好意思国盟友并未提前收到抨击告知,更遑论好意思国的中东盟友在这次冲突中碰到的切实损失。除此除外,法、德、日等政权更替和极右翼念念潮畅通,都清晰旧有的海外步骤裂痕持续扩大,风险的陆续爆发亦利好贵金属价钱。

风险领导:

中东地缘阵势风险、下任好意思联储主席上任风险。

新浪招引大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:赵念念远 策中策配资

好配资官网app智慧优配优益配联丰优配官网佳禾资本珺牛资本提示:文章来自网络,不代表本站观点。