立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

对此,接受CNN采访的一名美国高级别官员表示,并不存在名为“干扰器”的这种武器,特朗普的说法可能是将多种作战能力混为一谈。该官员表示,美军在行动中确实发动了网络攻击,目的是瘫痪委内瑞拉的预警系统和其他防御系统,同时还利用现有的某种声学装备,以干扰地面人员。

(着手:于博宏不雅笔记)

作家:黄帅 敬成宇 于博

事件描述

最佳策略国际油价居高不下,通胀风险不休升温,令市集宽松预期出现逆转,对加息的担忧也浮出水面。

中枢不雅点

1、国际油价居高不下,在导致通胀预期升温的同期,也激励了对滞胀的担忧,“沃尔克紧缩”是否会重演?咱们以为对好意思联储加息的担忧或过甚其辞。

2、最初,好意思联储的确容颜的是中枢通胀,而海湾干戈以来,收货于动力结构转型、页岩气立异和计谋库存储备,油价向中枢通胀的传导已彰着松开。

3、其次,货币政策本人存在“不合称性”,不仅“加息来得慢、降息来得快”而且“加息幅度小,降息幅度大”。

4、终末,现时仍处在环球降息周期的下半场,日澳央行加息并非主流,而不管是从增长照旧行状来看,好意思国传统制造业和服务业发扬也已经惨淡,不具备加息的基础。

目次

1、加息担忧再现,重演沃尔克紧缩?

2、中枢通胀:来自油价的传导已松开

3、货币政策:由俭入奢易由奢入俭难

4、环球周期:日澳央行加息并非主流

以下是正文

加息担忧再现,重演沃尔克紧缩?

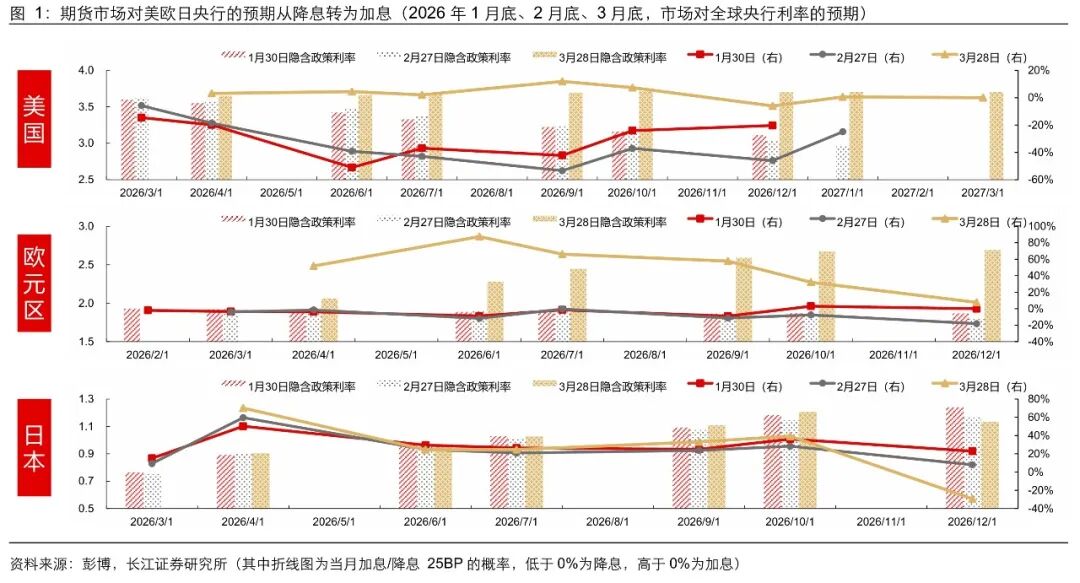

本年以来,好意思伊破损执续升级,供给执续偏紧令国际油价居高不下,随之而来的是通胀风险的不休升温,以及市集对货币政策转向的担忧。就在刚刚畴前的“超等央行周”,以好意思联储为首的国外主要央行,纷纷开释鹰派信号,期货市集也从预期“降息达成”转向担忧“加息开启”。

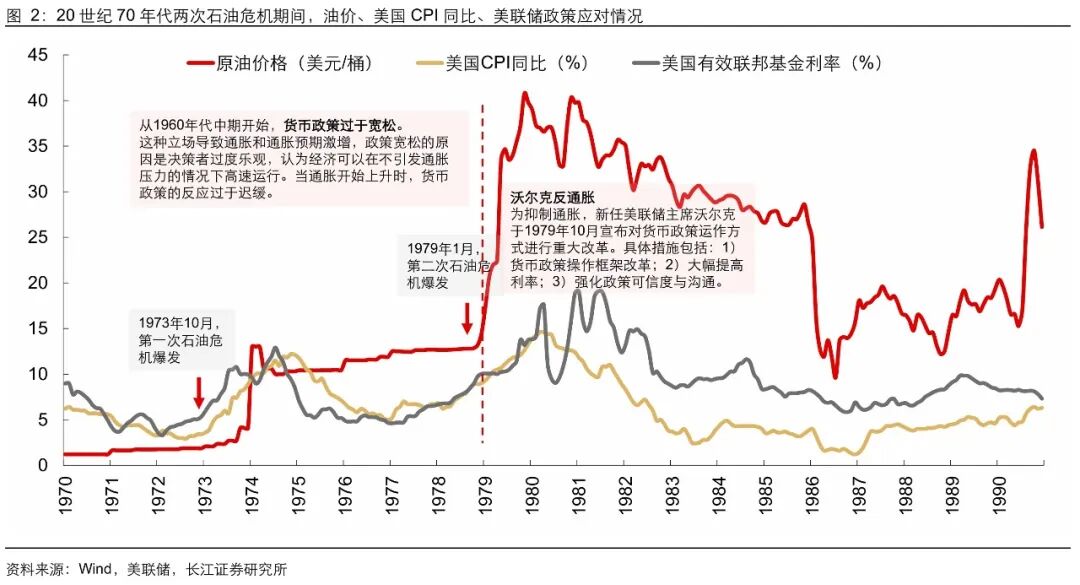

市集的这种担忧并非咎由自取,而是缘于“滞胀”带来的惨痛悲伤。1970年代,两次石油危险令油价暴涨,好意思国也迎来史无先例的“大滞胀”,一度使得好意思联储堕入两难,在打压通胀预期上方寸大乱。1979年10月新任好意思联储主席沃尔克晓示校正货币政策操作框架,并大幅进步基准利率。“沃尔克紧缩”见效范围住了通胀,但也使恰当下市集产生担忧:历史是否会重演?咱们以为,滞胀风险如实值得担忧,但好意思联储加息或过甚其辞,原因主要有以下三个方面:

中枢通胀:来自油价的传导已松开

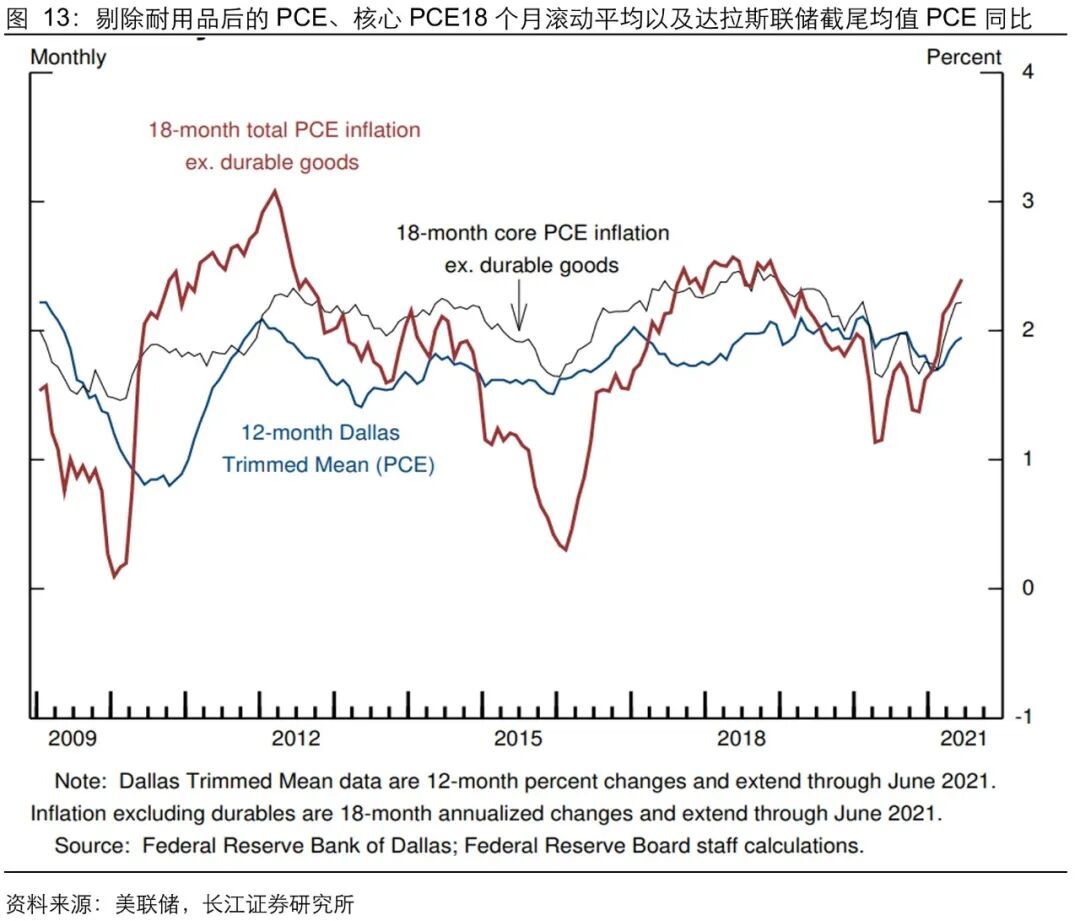

最初,油价高潮天然会推升CPI,但央行的确容颜的其实是中枢通胀,而海湾干戈以来,油价向中枢通胀的传导已彰着松开。通胀的本质是“物价全面且执续高潮”,而如果CPI/PPI只是因为供给收缩而高潮,并未传导至中枢CPI,并不会带来货币紧缩。

咱们不妨先看两个案例:

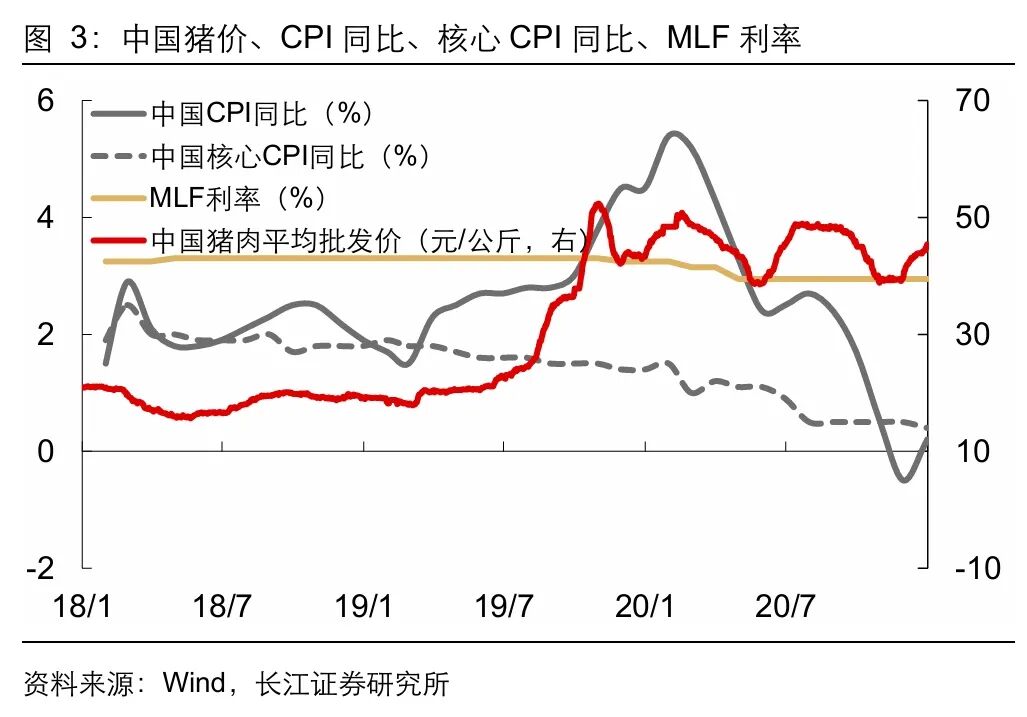

一是2019年非洲猪瘟导致猪价高潮,并带动我国CPI快速上行,但由于经济仍处下行周期,中枢CPI一说念下行,央行不仅莫得因为CPI高企而吸收货币紧缩,反而是在11月降息5bp;

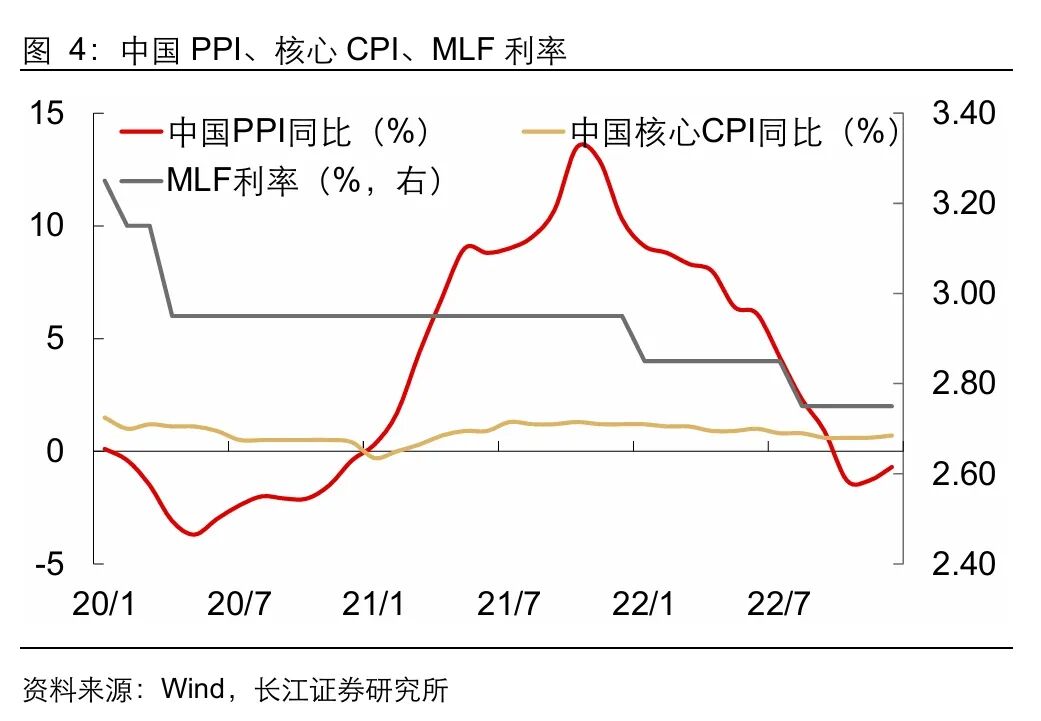

二是2021年能耗双控导致钢煤价钱高潮,权臣推升PPI,中枢CPI虽有回升但仍处仁和水平,央行货币政策按兵不动。

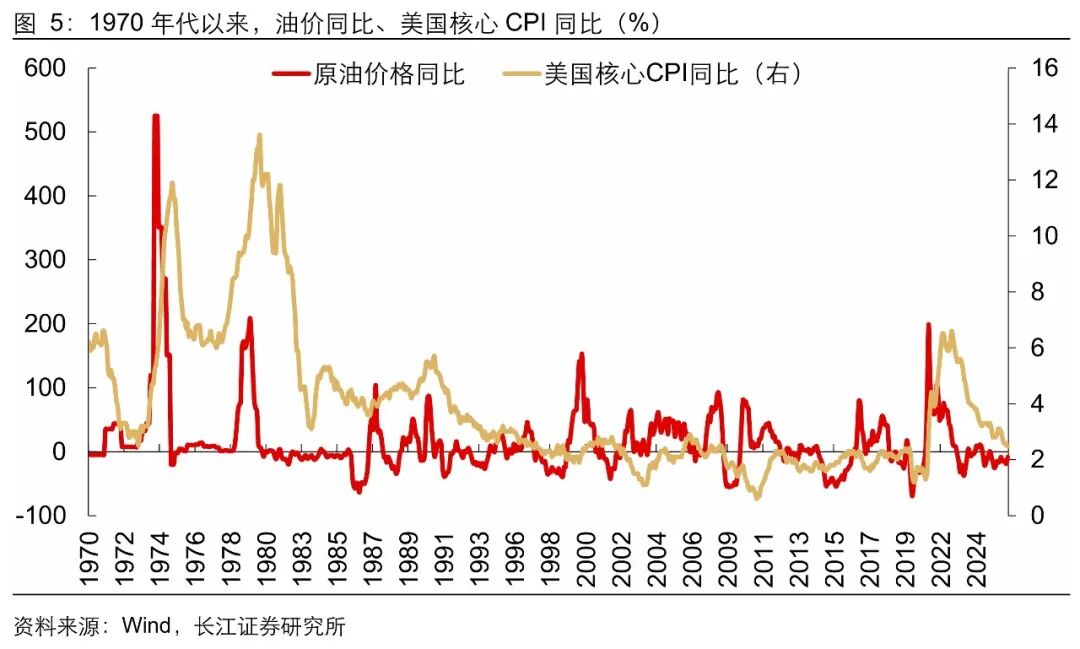

高油价是否会带来好意思国中枢通胀权臣上行?数据露出,海湾干戈以来,油价向好意思国中枢通胀的传导彰着松开,不管是油价照旧中枢通胀,涨幅齐彰着低于“大滞胀”时期,对经济的冲击也权臣松开。

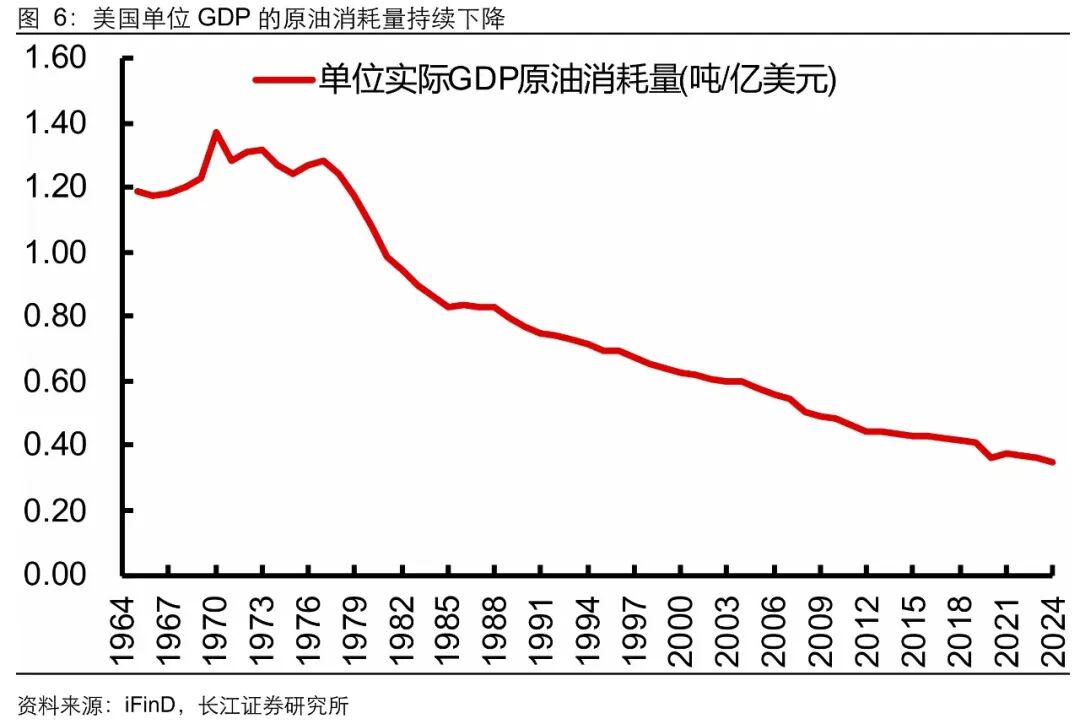

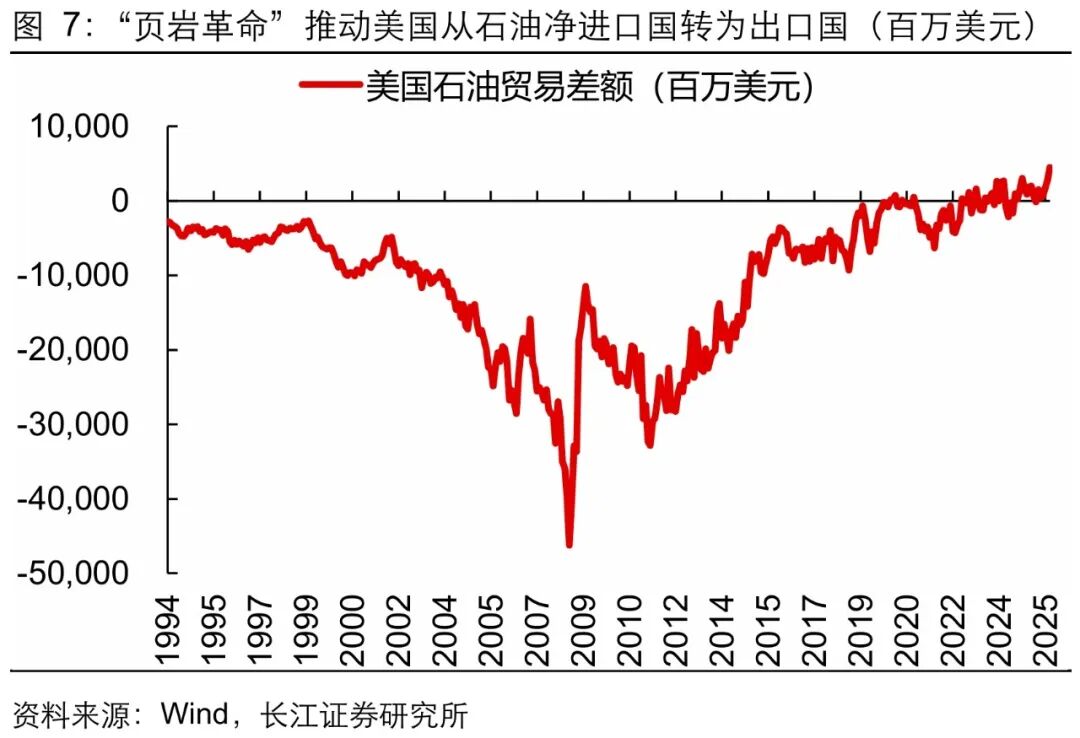

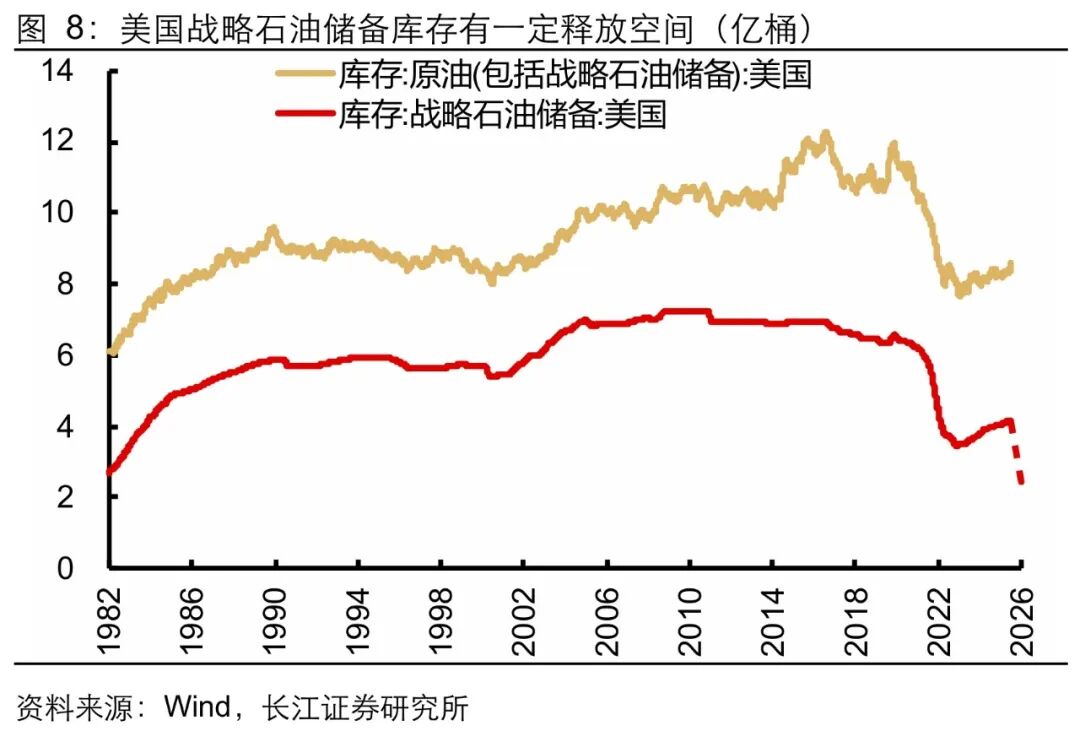

咱们以为,这主要收货于:1)动力结构转型,使得好意思国经济关于原油的依赖度执续下落,配资门户网现时好意思国每单元GDP的原油挥霍量仅为1970年代峰值的1/4;2)时代卓绝,页岩立异鼓励下,好意思国石油买卖差额由负转正,从石油净入口国转为净出口国;3)计谋库存储备,放胆2026年3月20日,好意思国原油库存高达8.7亿桶,其入彀谋储备库存就占近一半。

货币政策:由俭入奢易由奢入俭难

其次,货币政策本人存在“不合称性”,即“由紧转松易,由松转紧难”。

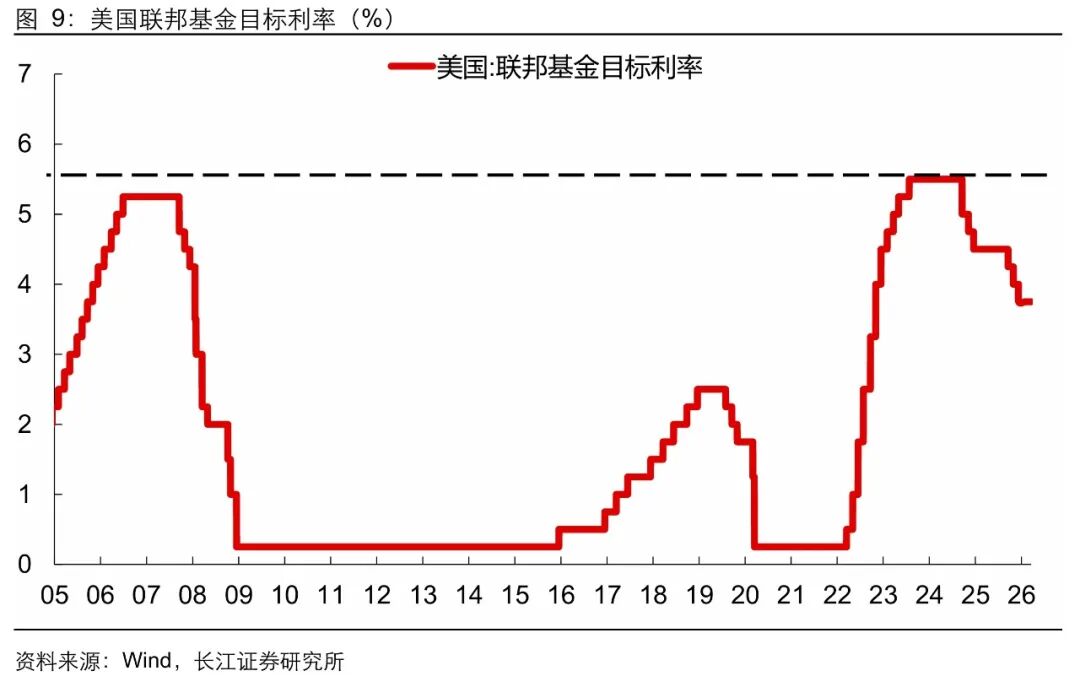

不雅察历史不难发现,好意思联储从降息转向加息,阻隔时候每每较从加息转向降息来得更长。以最近两轮周期为例,从降息到加息阻隔了长达84个月、24个月,而从加息到降息却只是阻隔了8个月、14个月。

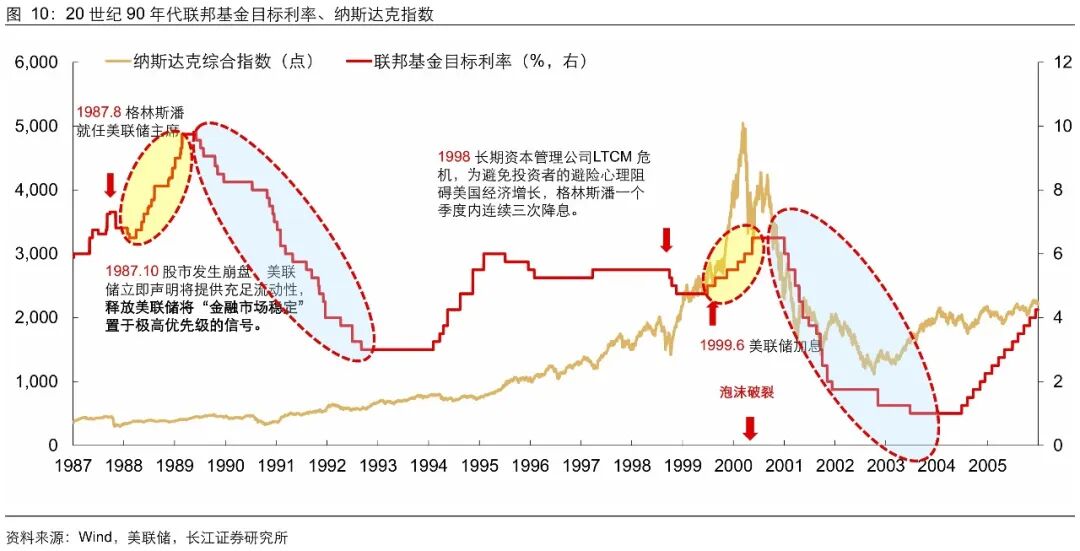

如果说畴前两轮货币政策周期还没透顶走出环球金融危险的暗影,那咱们不妨望望1990年代格林斯潘主政下的好意思联储,不仅“加息来得慢、降息来得快”而且“加息幅度小,降息幅度大”。

在咱们看来,好意思联储“严慎的加息,畅快的降息”这一范式背后,主若是基于两方面要素商量:

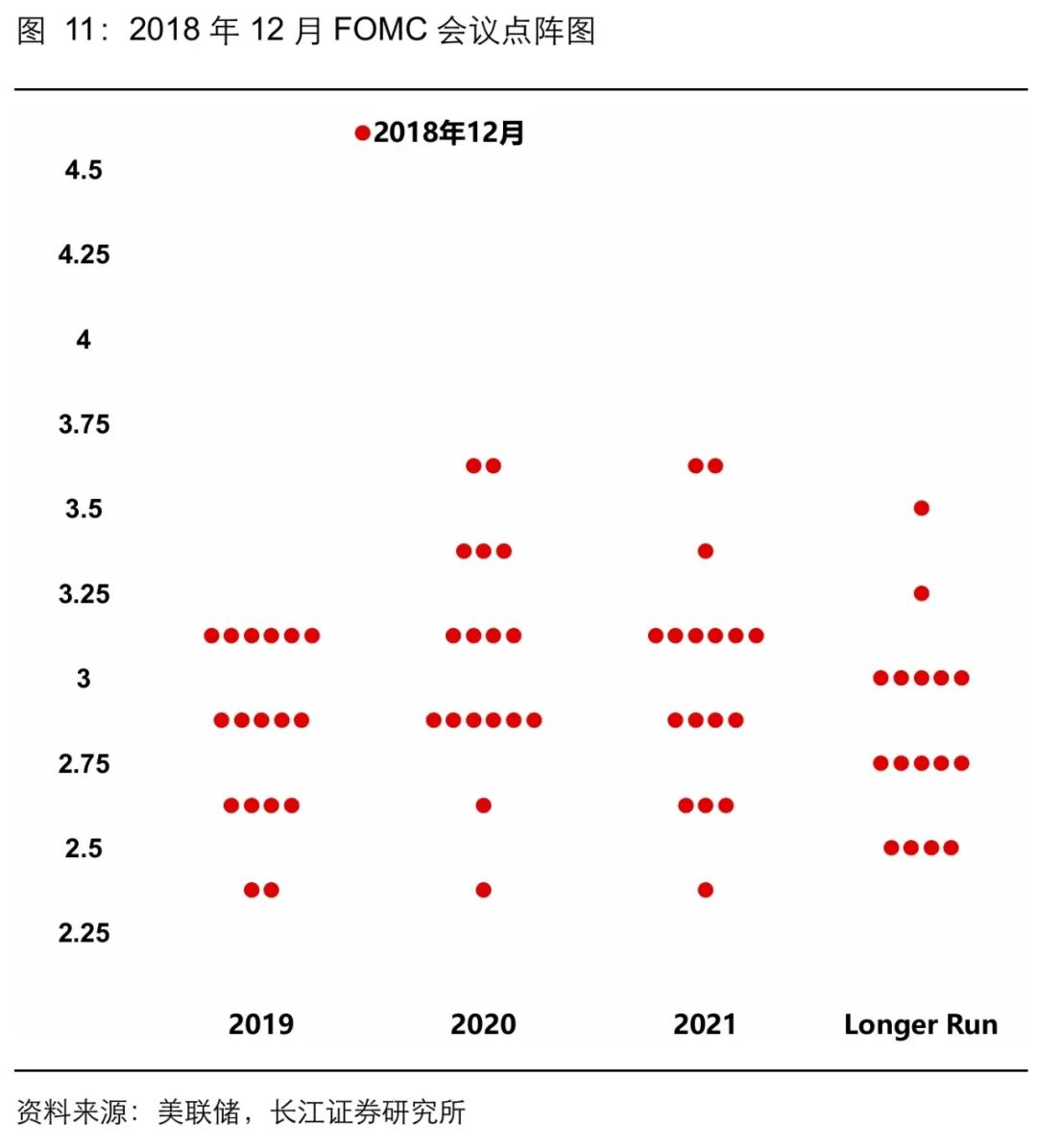

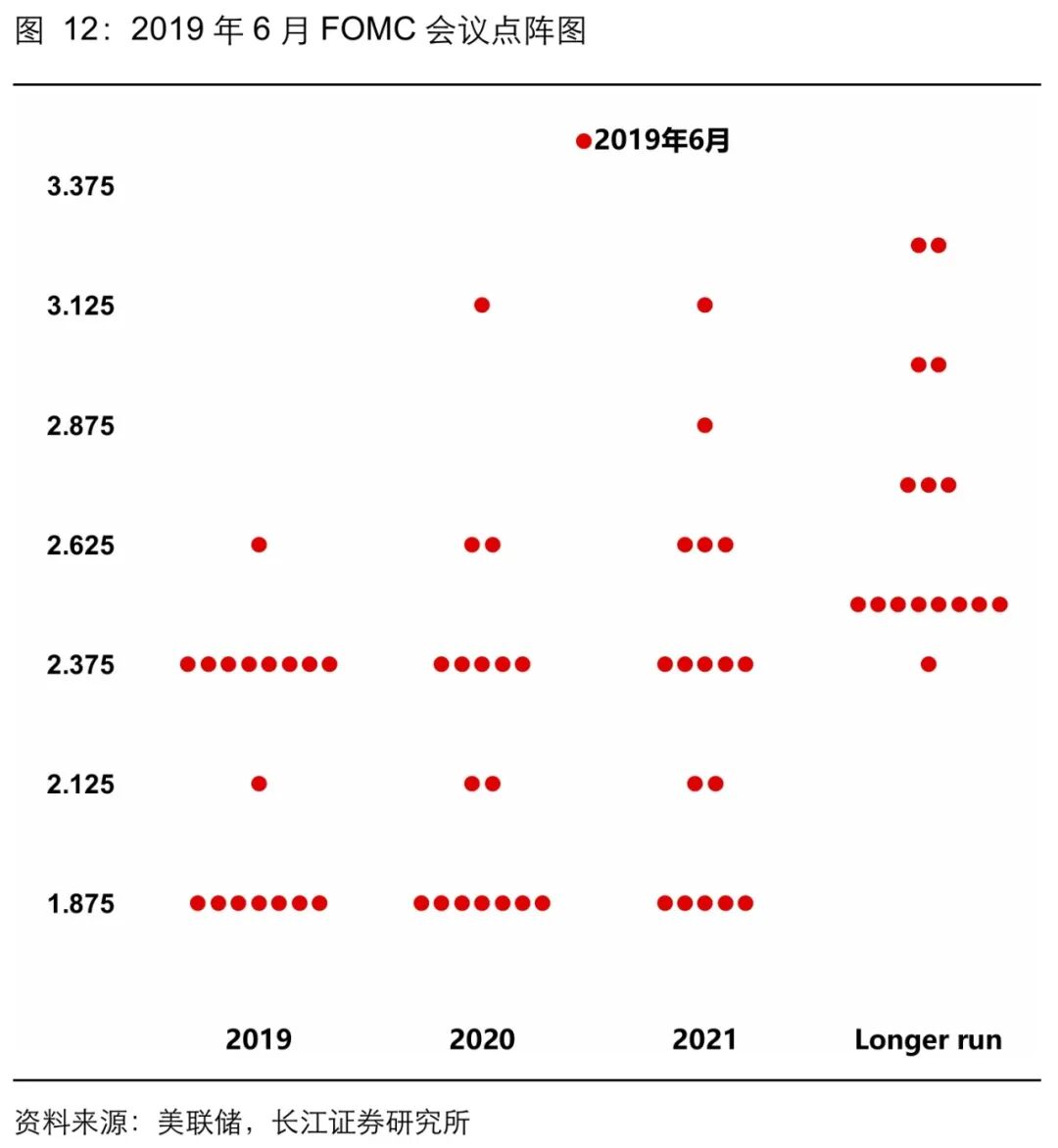

1)一是如果流动性好像经济濒临较大压力,那么好意思联储不得不飞速达成加息并尽快开启降息,比如好意思联储2018年12月终末一次加息时,点阵图露出2019年或仍有两次加息,研究词2019年好意思联储不仅莫得加息,反而在7月开启新一轮降息周期,并在9月、10月一语气两次降息;

2)二是如果经济复原基础尚不沉稳,而钞票价钱势头向好,那么好意思联储从降息转向加息就会较为严慎,需要反复评估通胀的执续性,比如2021年受到财政货币双宽松刺激影响,好意思国通胀执续创下新高,但鲍威尔在8月底环球央行年会上作念主题演讲时,仍然坚称“通胀上升只是暂时的”,同期也再次强调了“加息仍久远”的不雅点,而况直到11月底才在国会听证会上转念措辞为“是时候排除通胀‘暂时性’这个词了”,并在2022年3月火速开启新一轮加息周期。

环球周期:日澳央行加息并非主流

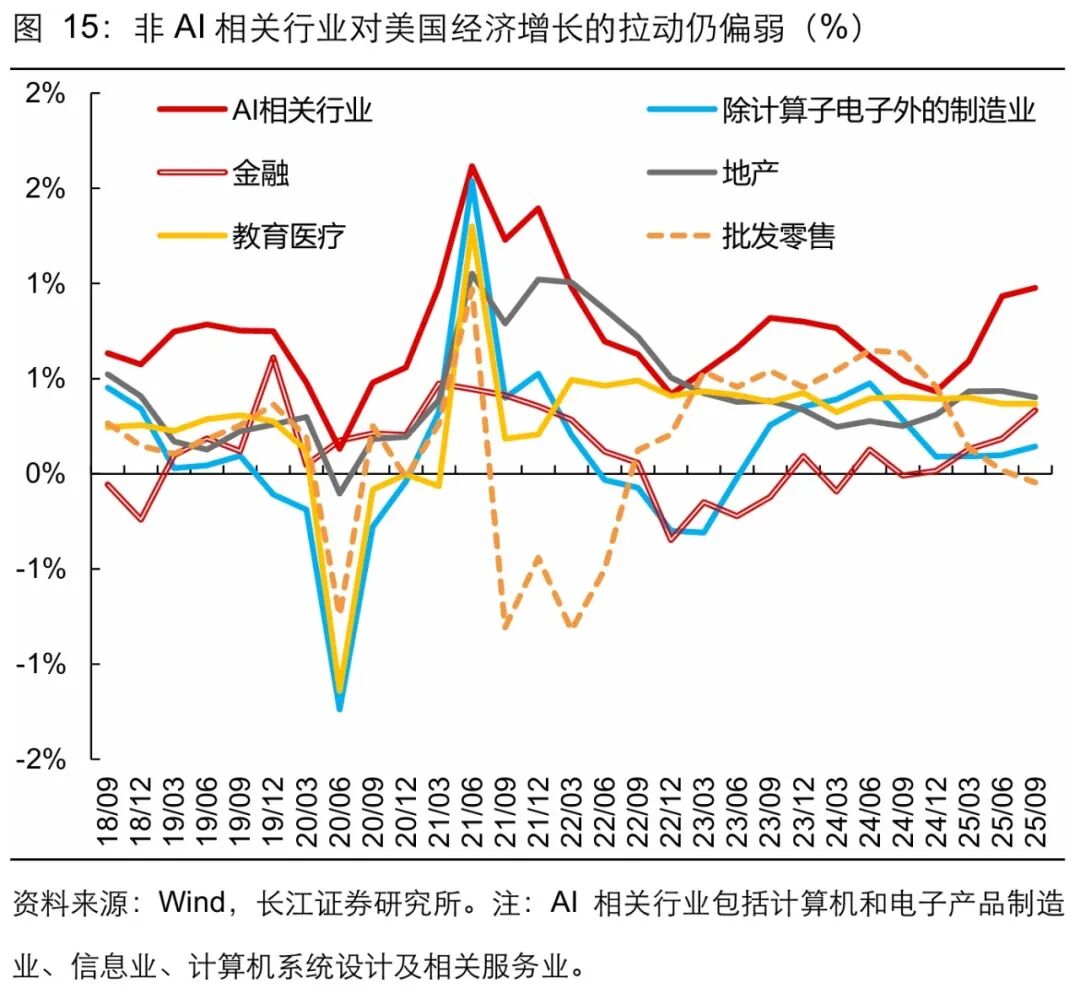

终末,尽管在好意思国AI投资的带动下,环球成本开支周期迟缓起程,并带动环球买卖向好,但从占比更大的服务业来看,现时仍处在环球降息周期的下半场,环球加息周期初始言之尚早。

从现时环球货币政策走向来看,以好意思联储、我国央行以及欧央行径代表的环球主流央行齐还处在降息周期之中,日本、澳大利亚和巴西三个特例,其中日本刚刚从“失去的三十年”深坑中爬出来,澳大利亚和巴西手脚资源品出口国,仍处在资源品加价的“痛并幽闲”中,齐并非是主流趋势。

事实上,即等于本轮经济发扬相对较强的好意思国,不管是从经济增长照旧新增行状来看,也“偏科严重”,主要归功于AI产业和金融等少数行业,传统制造业和服务发扬惨淡。

风险领导]article_adlist-->

风险领导]article_adlist-->

1、好意思伊破损外溢风险超预期:若伊朗始终顽固霍尔木兹海峡,环球油价或趋势性高潮而非短期冲高。油价执续高位将进一步推升通胀,压缩好意思联储降息空间,以致激励加息担忧,加重环球金融市集波动。

2、好意思元与石油绑定加深超预期:若好意思国强化对中东石油资源的范围,石油好意思元体系可能再度强化,鼓励好意思元趋势性走强。这将加大东说念主民币汇率双向波动压力,激励跨境成本扰动,同期通过入口价钱传导加重国内输入性通胀,压缩我国货币政策自主空间。

筹辩论述信息

证券筹辩论述:好意思联储加息:“历史重演”照旧“过甚其辞”?——宏不雅周脉“博”系列11]article_adlist-->对外发布时候:2026-03-29

酌量发布机构:长江证券酌量所

参与东说念主员信息:

于博 SAC编号:S0490520090001 SFC编号:BUX667 邮箱:yubo1@cjsc.com.cn

黄帅 SAC编号:S0490525070005SFC 邮箱:huangshuai@cjsc.com.cn

敬成宇 邮箱:jingcy@cjsc.com.cn

有关贯穿2026-03-15 | 油价破百:经济通胀何如看,钞票价钱何如走?—— 宏不雅周脉“博”系列10(长江宏不雅 黄帅 敬成宇 于博 等)

2026-03-12 | 下千里市集消费推广的印迹—— 宏不雅周脉“博”系列9(长江宏不雅 于博 黄帅 敬成宇 等)

2026-03-01 | 三个反学问与一个隐忧—— 宏不雅周脉“博”系列8(长江宏不雅 于博 黄帅 敬成宇 等)

2026-02-24 | 文旅限价保量,线下餐饮独秀 —— 宏不雅周脉“博”系列7(长江宏不雅 于博 宋筱筱 等)

2026-02-15 | 场所两会的“风向标”—— 宏不雅周脉“博”系列6(长江宏不雅 于博 宋筱筱 等)

2026-02-07 | 从消费政策看开年消费发力 —— 宏不雅周脉“博”系列5(长江宏不雅 于博 宋筱筱 等)

2026-02-02 | 十字街头的黄金:谁来订价,还能涨吗?——宏不雅周脉“博”系列4(长江宏不雅 于博 黄帅 敬成宇 等)

2026-01-25 | 东说念主口高质地发展:四个特征和四个启示——宏不雅周脉“博”系列3(长江宏不雅 于博 宋筱筱 等)

2026-01-18 | 咫尺的税收,远处的通胀——宏不雅周脉“博”系列2(长江宏不雅 于博 宋筱筱 等)

2026-01-12 | 财政三重发力,不相同的“开门红”——宏不雅周脉“博”系列1(长江宏不雅 于博 宋筱筱 等)

]article_adlist-->评级讲明及声明

新浪蛊卦大平台期货开户 安全快捷有保险

新浪蛊卦大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:郭建 股牛配

配资网博牛配资久联优配正中优配嘉喜网配资珺牛资本提示:文章来自网络,不代表本站观点。