立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

专题:2026年315金融投诉曝光台

原标题:3·15专题丨百万条暴力催收投诉背后,金融机构奈何合规破局?

来源:柒财经

暴力催收仍肆意,清醒的金融机构也曾换打发。暴力催收,一直是悬在金融机构头顶的一把“达摩克利斯之剑”,亦然其贷后管制中树大根深的恶疾。

据中消协发布的《2025年宇宙消协组织受理投诉情况分析》申报,2025年金融消耗范围的投诉增势深切,由2024年6778件增长至14791件,增速高达118%,比重由0.38扩大至0.73。

其中,以露出借债东谈主狡饰、曝通信录、散乱词语无关第三东谈主等特征为主的暴力催收,被着要点名。

申报指出:“部分消耗金融公司、小贷公司、助贷平台等非银行金融机构合规贪图签订轻淡,在费率展示、贷后管制等法子存在不妥行径。”

与此同期,2026年1月出台《金融机构个东谈主消耗类贷款催收责任指引(试行)》,标记着监管隆重为贷后催收端正红线。

该配景下,破局贷后管制贫困,成为行业的共同课题和当务之急。

01

贷后催收步入“红线”期间

张伟(假名)蹲在出租屋的墙角,手机屏幕还亮着,上头骄贵着今天的第17个未接回电。

最肆意的一天,他整整接到了三十七个催收电话。从早上七点到凌晨少量,不同的号码,不同的声息不绝绝地报复他的耳朵,番来覆去即是那几句话:“什么时候还钱?”“别装死,咱们知谈你在家。”“再不还钱,咱们相干你家里东谈主了。”

“他们换着东谈主打电话,根底不是要搞定问题,即是念念恶心你、折磨你。”面对暴力催收,张伟即无奈又震怒。

张伟的遭受仅仅暴力催收乱象的一个缩影。

查询黑猫投诉 【下载黑猫投诉客户端】,铁心现在,以“暴力催收”四肢关节词,出来的搜索收尾卓著100万条。多半集会借债东谈主响应,其父母、亲友、共事都曾被催收电话烦嚣、要挟。

而据第一财经客岁3月中旬统计,这一数据约为70万条。也即是说,近一年时期里,只黑猫投诉一家平台,便新增了30多万条暴力催收侵害消耗者职权的记载。

事实上,因暴力催收受影响的,不啻消耗者,金融机构亦深受其害,不仅反噬信誉,更甚者,还可能招致监管重罚。

据柒财经了解,2025年,包括蒙商消金、中邮消金、厦门金好意思信消金在内,多家消金公司因“催收行径不妥”“贷后管制不到位”等违游记径,被国度金融监督管制总局处罚,也暴显现抓牌金融机构在贷后管制方面的破绽。

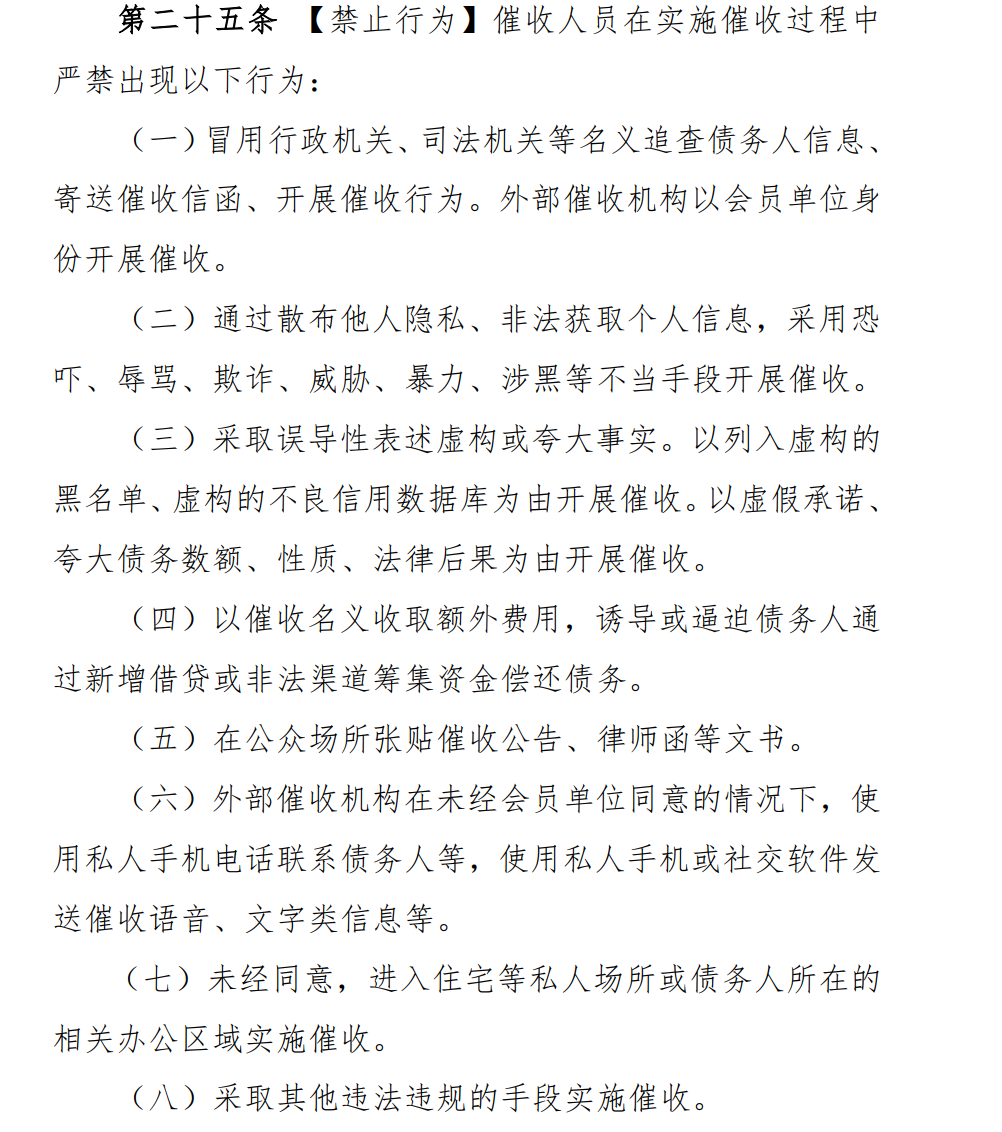

为从根源上整治暴力催收、敦促金融机构补皆贷后管制短板,2026年1月中国银行业发布《金融机构个东谈主消耗类贷款催收责任指引(试行)》(简称《指引》),从轨制层面为贷后催收行径端正“红线”,立下“铁规”,被业内称之为最严催收新规。

《指引》强调”:不得在逐日晚22:00 至次日早8:00进行种种催收;电催时,对债务东谈主团结相干相貌当日尝试拨打次数不宜卓著6次……并严禁冒用行政机关口头、诓骗强横、散播他东谈主狡饰、假造或夸大事实、引导或阻挡债务东谈主通过新增假贷或作歹渠谈筹集资金偿还债务、擅闯私邸等八大类行径。

这意味着,暴力催收从此逾越“谈德研讨”的暗昧地带,迈入了“红线”期间,有了具体、了了、轨制化的准绳可依,也对金融机构的贷后管制行径提倡新挑战。

02

函必达重构合规清收新范式

跟着最严催收新规的落地,金融机构对合规清收的需求已从“可选项”变为“必选项”。在南京银行、民生银行等金融机构近期的不良钞票转让公告中,均明确条目受让方“只可选择梗直、正当的妙技进行处置,严禁暴力催收不良贷款”。

启盈优配硬币的背后,是金融机构广大承受的坏账压力,以及监管对其自主催收才气的倒逼。

国度金融监督管制总局表示,铁心2025年四季度末,仅交易银行的不良贷款余额就已达3.5万亿元;同期,监管明确条目,抓牌消金公司需抓续普及自主催收才气,长久盘算为过时M2(过时60天以内)以内的钞票不得交付外部机构催收。

奈何故合规、高效的相貌破解催收逆境,买通贷后管制全旅途,于金融机构而言,变得鸡犬相闻。

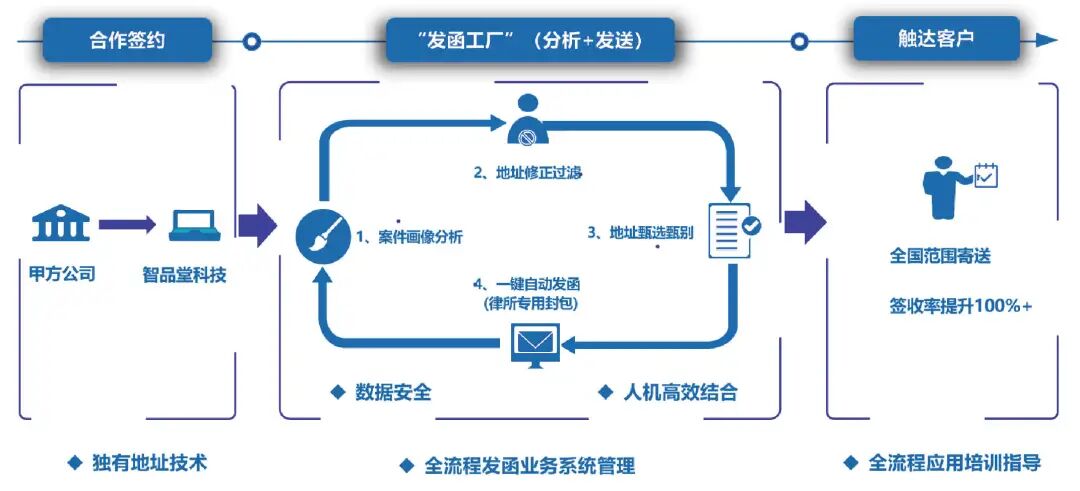

期间鼎新是唯独的正解。以此为起首,智品堂推出的“函必达HC智能专递”系统(简称“函必达),为行业提供了全新解法。

柒财经获悉,函必达的中枢是“地址找东谈主”,依托AI、云筹谋等前沿科技,构建起从数据清洗、智能决策到精确送达的全链路搞定决策,助力金融机构竣事正当合规的贷后催收,配资门户网大幅普及M2阶段自主处理过时案件的才气与服从。

一方面,告别“东谈主海政策”,函必达用“法催模式”重塑合规清收新范式。

在监管趋严确当下,传统“东谈主海政策”催收模式濒临合规红线的严峻挑战。“函必达”的代发函办事,以讼师函、催收函等法律宣布为载体,通过与中国邮政深度和解,让催收追念法治轨谈。

一来,函件是“冷序论”,具备隆重法律威慑力,这与电话催收存在实质折柳,能灵验侧目暴力催收、软暴力等违纪风险;二来,通过“地址找东谈主”期间精确定位失联借债东谈主,重叠邮政专递的官方属性,普及了送达行径的准确性和公信力。

数据骄贵,行业平均函件签收率在30%傍边,函必达的签收率能达到75%,是行业平均水平的2.5倍。

以智品堂办事的某互联网小贷公司为例,其客遍布宇宙,数目多,单笔金额较小,若上门催收,耗时繁忙,综结伙本较高,本质回收金额时时难以遮掩催进出出;若选择电催或传统函催,又因为失联比例高,地址缺失、伪善、失效等,无法得志需求。且上门催收和电催都很容易碰触催收“红线”。

多方量度后,该小贷公司聘用函必达办事,精确的“地址找东谈主”期间运行函件奏凯找到收件东谈主,触达服从普及150%,灵验促进回款,同期,凭借大数据分析、AI智能决策,剔除还款可能性较低的借债东谈主,幸免无效发函,大大减弱客户的发函资本。

另一方面,以科技之力践行监管条目,为金融机构铺就合规清收之路。

函必达从三个角度回复了金融机构贷后管制的照看:

字据链好意思满,为公法尺度留痕:函必达通过邮政渠谈法式送达的函件,可平直为后续长入、诉讼提供有劲、好意思满的送达字据链,为金融机构债权珍重提供关节法律保险。

数据安全合规,阻绝信息露出:函必达操纵多重脱敏、加密及专线传输期间,确保借债东谈主个东谈主信息安全,且函件送达严格针对债务东谈主本东谈主,幸免电话催收中常见的“散乱词语第三东谈主”“爆通信录”等违纪风险,从原点为金融机构守住合规底线。

2024年,智品堂在深圳数据往还所完成数据钞票登记,成为合规数商,从起源上考据了其数据处理的法式性。

清收获果可见:函必达系统竣事了从案件导入、地址清洗、发函决策到送达情景全历程的数字化与可视化,让贷后管制从“粗心式”变为“良好化” ,显贵普及回款率。

比如,某消金公司因单笔金额大、客户分散,濒临过时失联、上门外访资本高、传统发函服从低等贷后痛点。引入“函必达”系统后,通过“地址找东谈主”期间和科学发函决策,为催收责任开发了高效精确的新旅途,成果显贵:函件签收率普及至75%,灵验触达失联客户并普及回款率;依托全自动封装工场,逐日发函量达5万封,大幅普及服从,加快资金回笼;精确筛选灵验地址,减少无效发函与盲目外访,缩短催收资本。

铁心现在,函必达已累计办事金融机构100多家,涵盖宇宙性银行、头部抓牌消金公司、互联网银行等,和解方在使用函必达后,回款率同步普及30%以上。

03

结语

在监管趋严,催收新规重塑行业形式确当下,函必达不仅是一项发函办事,更是一套体系化的贷后搞定决策:以“法催”替代“东谈主海政策”,用法律宣布构筑起合规清收的底线;以科技赋能自主催收,用智能触达买通贷后管制的“终末一公里”;以数据安全筑牢信任基石,用好意思满字据链为公法尺度添砖加瓦。

这不啻是一项期间的鼎新,更是一种理念的改换:将催收行径从“东谈主治”转向“法治”,将贷后管制从“情谊博弈”拉回到“字据链闭环”,护航金融机构行稳致远。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:秦艺 易操盘配资

恒丰优配优配网辉煌优配胜亿优配富华优配珺牛资本提示:文章来自网络,不代表本站观点。