立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

不过分析师称,联合直接干预的落地节奏或许不会像市场预期的那样快,部分原因源于美国的国内考量 —— 这意味着,目前华盛顿对日本担忧日元过度贬值的支持,大概率仅停留在汇率核查层面。

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题机会!

垒富优配起首:高毅财富客户服务

估值是否过高?出口能否抓续?资金从那里来?这未必是面前市集的中枢眷注的三大问题。在1月底的年度换取步履中,高毅财富合鼓吹说念主韩海峰对此进行了逐个拆解。他合计,诚然完全估值不低,但在低利率和“财富荒”布景下,股市真的立价值正在突显。此外,出口的结构性升级和住户储蓄的调换后劲,可能带来超预期的积极变化。

01

出口:韧性超预期,结构抓续升级

2025年中国出口改革高,这意味着什么?后续是否能抓续?

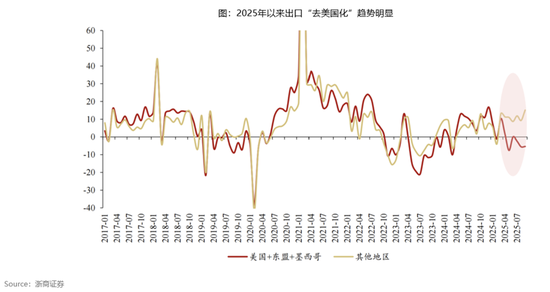

韩海峰:出口数据是旧年市集对中国经济争论最大的部分,往日几年中国出口占大家的份额一直保抓在15%傍边的较高水平。在中好意思买卖摩擦的布景下,旧年市集对出口数据的下落一直有很大的担忧。从效果看,诚然旧年中国对好意思出口确乎下落了约30%,但中国对全国上其他国度的出口延续保抓着高增长,面前中国出口占大家非好意思地区的份额依然达到约17%的历史新高水平,充分证明了中国出口的竞争力。

旧年一些不雅点合计出口的增长可能是转口买卖中带来的,因为好意思国加关税之后,中国许多商品领悟过转口再去到好意思国,从而拉动出口数据,而这种转口买卖带来的增长不太能抓续。关联词若是咱们把好意思国以及东盟、墨西哥这几个对好意思出口最大的区域放沿途来看,不错发现即使抹杀了可能发生转口买卖的东盟、墨西哥地区,中国对大家其他地区的出口依然保抓了较高的增长。

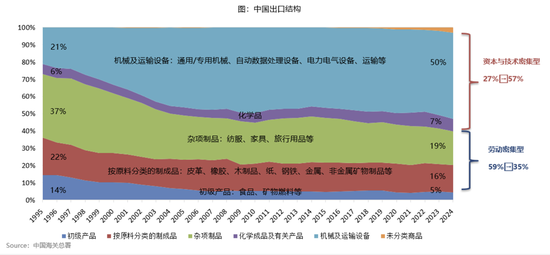

出口增长的背后其实是中国全体制造能力的大幅普及。在总共这个词中国的出口品类中,早期2000年的时辰,大部分王人是低附加值的,像纺织服装、产品以及制造业这类处事密集型的出口。近几年,占比最大的则是成本与技巧密集型的出口,举例锂电、新能源车等,咱们依然成为大家在这些品类里出口最大的国度。

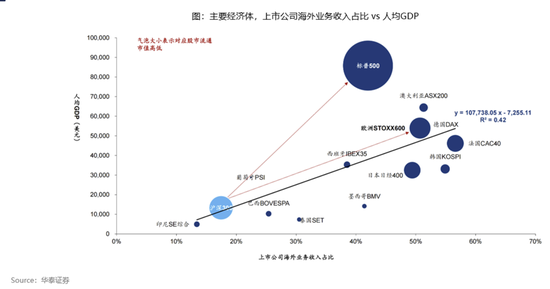

全体出口结构的变化,背后反馈了中国制造的高端化以及在大家的竞争力。若是拿中国和全国主要经济体比较,去不雅察东说念主均GDP和上市公司国外业务收入之间的比例相关,咱们会发现跟着这些经济体东说念主均收入的提高,他们很大一部分收入其实来自于大家买卖。大家买卖是往日几十年来大家经济增长的热切驱能源之一,咱们肯定跟着中国经济的增长和东说念主均GDP的增长,大家化和出口依然是咱们经济增长尽头热切的能源。

外资投行的展望比咱们我方对出口的观点还要乐不雅,他们合计中国对大家的出口占比,在2030年的时辰,中性预期是约16.5%的份额,乐不雅预期情况会上升到约18%的份额水平,由此不错看到,国外投资机构对中国出口依然抱有较好的遥远成长预期。

02

对于估值:完全估值不低,但低利率环境下仍具蛊惑力

过程旧年市集的上升,奈何看待当下中国股市的估值? 是否仍具蛊惑力?

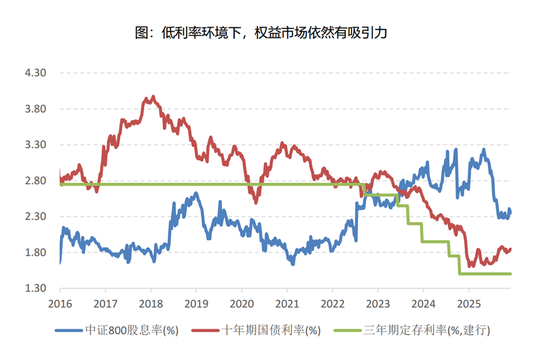

韩海峰:2025年市集并不算是一个全面上升的市集,咱们看到行业层面有尽头大的分化。若是从市集答复的起首拆分来看,旧年指数的答复更多来自估值的普及,只好一小部分来自为润的增长。而好意思国市蚁合只好一小部分来自估值的普及,珺牛资本绝大部分来自为润的增长。是以,改日咱们期待中国市集的答复起首发生变化,可能在估值上带来的答复会减少,利润带来的答复会普及。面前中证800指数的估值水平依然处在历史相对比较高的位置上,这亦然咱们合计在估值上可能答复起首有限的原因之一,但另一方面,诚然中证800指数的完全估值水平高一些,关联词若是咱们换个角度,从相对估值的角度来说,面前的这个估值水平还处于中等的位置。

咱们用风险溢价(中证800指数PE的倒数减去10年期国债的收益率),动作答复率的蓄意,和中国10年期国债利率作比较,会发现往日几年国债利率出现了大幅下落,从4%/年的水平依然降到面前约1.8%/年的水平。而成绩于10年期国债利率的下落,市集的风险溢价如故处在相对中等的水平,和2021年、2017年底、2018岁首的市集高点比较,市集风险溢价水平如故有比较大的差距。面前3年期的如期入款利率依然出现了大幅的下落,约为1.5%/年的水平,10年期国债利率在1.8%/年的水平,而总共这个词中证800的股息率面前约2.3%/年的水平。

换句话说,在2023年以前,股息率水平一直是在定存利率和国债利率之下,证明投资股市所获取的股息答复率不如买债券或存银行的;关联词在往日几年利率大幅下落伍,面前这个表象发生了逆转,面前存到银行所获取的利息不如在股票市集获取股息的答复高。是以在低利率的环境下,诚然市集完全估值水平不低,但估值依然具备蛊惑力,这是咱们对市集比较乐不雅的热切原因。

起首:Wind,高毅财富

中国的上市公司往日几年也在抑遏地进化,以前市集的融资量远雄壮于对鼓吹的答复量。但多年之后,依然出现了彰着变化,2025年总共这个词市集的分成和回购量依然占到了现款使用量的约30%水平,企业抑遏地在提高鼓吹答复。改日咱们肯定跟着中国企业的熟识,这个比例还会进一步提高,市集对投资东说念主的答复会愈加友好。因此鼓吹答复的抑遏普及,亦然咱们投资的一个热切的答复起首。

03

增量资金值得期待

市集的增量资金从何而来?

韩海峰:未必有两大增量资金值得期待。一是住户储蓄。中国住户净储蓄水平较往日大幅普及,2020年之前,净储蓄一直约为25万亿元到30万亿元的水平。2021年后,这个数字大幅上升,从粗略30万亿元的水平增长到面前约80万亿元的水平。背后的经济学能源可能是财富确立更多从房产转向储蓄。是以当下市集的破钞低迷,也有很大一部分是由于住户对经济全体环境的担忧选拔大王人的储蓄,而不是破钞或投资。那改日这些资金尽头有可能再行回到破钞市集和投资市集,成为咱们权柄市集增量资金的起首。

另外,东说念主民币增值亦然一个尽头热切的驱能源。2025年东说念主民币对好意思元及一揽子货币保抓增值,咱们肯定跟着东说念主民币增值,未必会成为国外投资者对中国财富再评估的机会,中国的财富也会越来越受到国外投资东说念主的趣味和关注。2025年,在大家部分主要经济体进展相对强硬、地缘政事等身分影响下,国外资金抓续从中国市集流出。咱们肯定在本年,跟着东说念主民币增值以及中国经济的触底回升,国外资金有望再行回流中国市集。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 配资乐

兴盛网配资迎尚网配资兴盛网配资启泰网配资富腾优配珺牛资本提示:文章来自网络,不代表本站观点。