立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

2024年1月3日至2024年8月16日,账户组在53个交易日有买入成交,在12个交易日买成交量排名第一;在50个交易日有卖出成交,在15个交易日卖成交量排名第一。账户组累计竞价买入5,944,000股,成交金额109,348,358.80元,累计竞价卖出12,607,800股,成交金额296,960,404.63元。

1月22日,定制家居龙头企业志邦家居(603801.SH)发布2025年度业绩预告。公司预计全年归母净利润为1.7亿元至2.2亿元,同比下降42.92%至55.89%;扣非归母净利润下滑更为明显,同比降幅预计达55.82%至67.60%。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

开端:中州私友会

1

概述

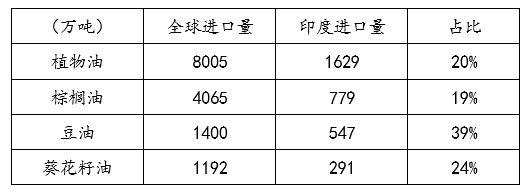

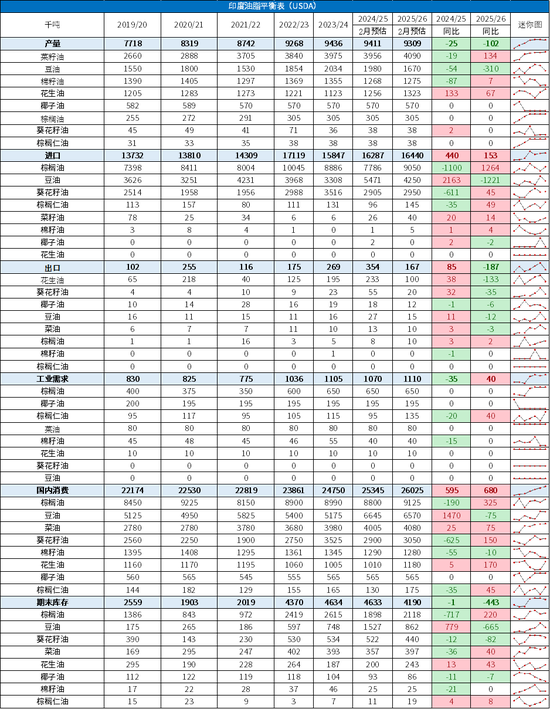

动作全国东说念主口最大的国度,印度国内植物油产量增速永恒低于需求增速,使其成为大家最大的植物油入口国。

左证USDA数据,2024/25年印度植物油总破钞量2535万吨,其中入口量1629万吨,入口依赖度高达64%。而连年大家植物油入口量为8000万吨操纵,印度入口量占大家20%。可谓,印度需求是大家植物油市集的两大驱动之一。

在好意思以伊肆虐合手续、霍尔木兹海峡停运的配景下,大家植物油基本面依然通过生物柴油逻辑改善,此时若印度和洽入口策略,将进一步放大大家植物油价钱的波动。因此,需密切追踪印度-大家最大植物油买家的活动。

本文以基础常识为主,从印度植物油供需款式首先,分析其植物油市集的几个特征,最终指出印度潜在的活动。

2

印度植物油供需款式

依据USDA数据,2024/25年印度植物油产量940余万吨,其中菜油400万吨操纵、豆油200万吨操纵、棉籽油130万吨操纵、花生油130万吨操纵、椰子油60万吨操纵及棕榈油30万吨。

2024/25年印度植物油国内需求量2500余万吨,其中棕榈油880万吨操纵、豆油660万吨操纵、菜油400万吨操纵、葵花籽油300万吨、棉籽油130万吨操纵、花生油110万吨及椰子油60万吨操纵。

供需差距广阔,使得印度成为国外植物油市集主要买家,2024/25印度入口量占大家入口量20%。印度不同植物油的具体供需结构与特征存在显耀互异。1)印度棕榈油入口量处于700-1000万吨之间,葵籽油处于200-400万吨之间,两者入口依赖度高达90%,占入口量50%、20%;豆油入口量处于300-500万吨之间,入口度依赖达66%,占入口量30%。2)棕榈油、豆油与葵籽油入口量存在替代联系,入口总量自如,各样植物油入口量变化取决于国外各样植物油供需与价钱。3)菜油自食其力率接近100%,同期花生油仍存在10万吨的出口量。

具体而言,依据聚积国商品统计数据,2024年印度棕榈油主要入口国包括印尼43%、马来41%及泰国12%;2024年印度豆油主要入口国包括阿根廷67%、巴西19%及俄罗斯7%;2024年印度葵花籽油主要入口包括俄罗斯54%、乌克兰32%及阿根廷10%。

3

印度植物油市集的几个特征

3.1 自如的需求增长

印度植物油市集食用需求增长的中枢驱动主要来自两方面:一是东说念主口总量合手续推广,二是东说念主均破钞水平逐步提高。

左证聚积国2024版东说念主口,印度2024年东说念主口约14.5亿,并将合手续增长至2060年代,领域约17亿。若采纳NITI Aayog的基准口径,印度东说念主均食用油破钞约为19.7kg/东说念主/年,对应2021年总需求约2770万吨;在仅斟酌东说念主口增长的静态情形下,2030年需求约2980万吨,2047年约3260万吨。若进一步斟酌收入增长带来的破钞升级,NITI的Scenario I泄露,印度东说念主均破钞有望向25.3kg/东说念主面对,对应2030年需求约3830万吨、2047年约4190万吨。

对比中国,USDA口径下中国东说念主均植物油破钞连年大约在25.5-28kg/东说念主区间,高于印度面前水平,诠释印度东说念主均破钞仍有追逐空间。玄虚来看,若按保守的静态东说念主口现象线性外推,印度食用油需求年均增量约为20-25万吨;若斟酌收入增长和破钞升级,一家天下股票配资年均增量则可能提高至100万吨操纵。

题外话,除了印度之外,非洲相同值得怜爱。聚积国预测,到2050年非洲总东说念主口将接近25亿,占大家东说念主口比重跳跃四分之一,而且非洲将是将来几十年大家东说念主口增量最主要的开端。显着,非洲将来将成为大家植物油的另一增量市集。

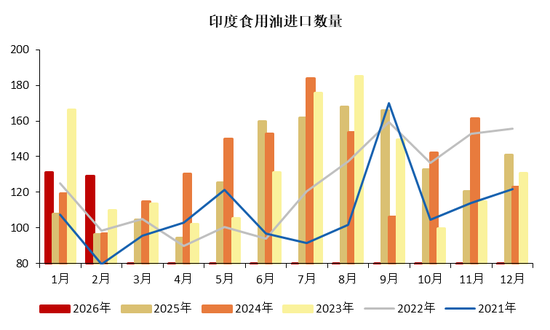

3.2 入口量季节性显耀

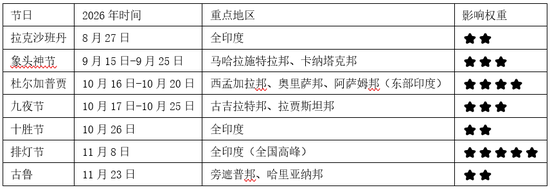

印度植物油入口量呈现彰着的季节性特征,3月至9月入口量逐月上升。这一方面与棕榈油增产季节对应,另一方面也与印度节日网络在8-11月份关联。

2026年排灯节为11月8日,瞻望备货窗口期9月中旬至10月下旬;另外,10月第3周三个节日连续。因此,测度2026年8月入口量防守高位,9月回落,10月可能革命高;并瞻望11月入口量将回落。

3.3 区域供需失衡

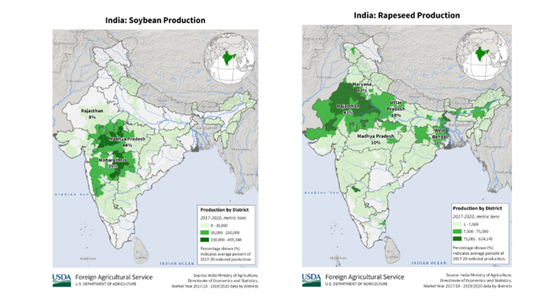

印度植物油市集存在严重的结构性区域失衡,主产区网络于西、中部,主销区漫衍于北、东部,而入口港网络于西海岸,酿成“坐褥-破钞-入口”地舆错配,导致物流资本腾贵、库存漫衍不均及区域价钱割裂。

第一,破钞端呈现彰着的区域分化。印度60%的食用油破钞网络在北、东部东说念主口密集区。北部、东部以菜籽油为主,偏好风度型植物油;西部以花生油为主;南部偏好椰子油、芝麻油。合座来看,传统植物油更多网络在家庭破钞,而棕榈油、葵花油则主导餐饮、加工和节日需求。

倍悦网配资第二,供给端高度网络,区域不匹配彰着。印度国内油籽坐褥相同具有彰着区域网络:菜籽油主要在北部,花生主要在西部,大豆网络在中部,椰子网络在南部。尤其是东部和南部部分地区,土产货油籽供给不及,但破钞需求重生,对入口植物油依赖更高。

3.4 低库存、零政策储备

左证SEA数据,2026年2月底印度植物油口岸库存81.9万吨、通说念库存105.3万吨,所有187.2万吨,仅占全年入口量11.5%。按面前破钞领域拙劣折算,这类可即时迂曲的贸易库存仅相配于约26-28天破钞量。在政策层面,印度也莫得针对植物油的中央储备机制。这一结构性脆弱使其对季节性扰动(季风、节日)和外部冲击(国外价钱巨变、物流中断)极为敏锐,这亦然其成为大家植物油市集波动性放大的另一原因。

3.5 每每和洽的入口关税

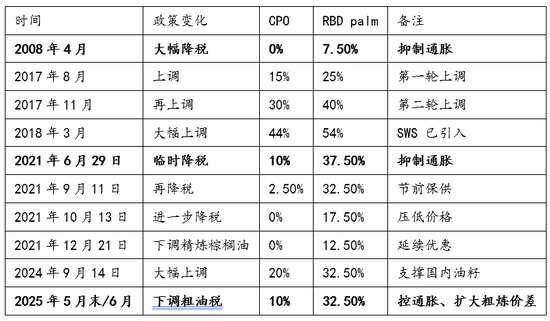

印度对入口植物油永恒防守较高关税,况兼和洽每每。关税变化既就业于通胀处治,也承担保护国内油籽提拔和压榨行业的功能。由于印度是大家最大的植物油入口国之一,每次关税和洽皆会赶紧改革其入口资本、粗真金不怕火价差和采购节律,从而放大大家植物油市集波动。

4

小结

本文系统梳理了印度植物油市集的供需特征、大家地位过头自己驱动法例。动作大家最进犯的植物油入口国之一,印度市集对国外植物油价钱不仅具有需求端的放大效应,也办法过关税、采购节律和库存和洽,反向影响大家贸易流和价钱波动。

在面前好意思以伊肆虐配景下,原油大涨、运脚抬升、航路不笃定性上升,重复输入性通胀压力加大,植物油价钱也随之得回彰着支合手。对印度而言,政策指标冒昧率仍是“稳供应、控通胀、保加工”,而不是浮浅压制需求。印度2025年已将粗食用油基本关税从20%下调至10%;在植物油价钱从头上行的配景下,若通胀压力进一步加大,印度不时通过下调粗油税率来缓冲民生压力,仍是最践诺、概率最高的政策选项。

路透于3月10日报说念,在价钱飙升和委用不笃定性加大的情况下,印度买家依然彰着减少远月订单,更多依赖此前廉价库存,并优先斟酌到港周期更短的货源。但面前印度植物油口岸与渠说念库存有限,跟着场面不时恶化,印度主动采购、囤积植物油,偶然也将发生。

因此,后续需要要点追踪:一是印度是否裁汰粗油与精湛油的入口税;二是买家是否从“被迫去库”转向“主动补库”;三是航运扰动是否迫使印度进一步转向短航程、快到港的棕榈油采购。若是这三点同期发生,印度市集就可能从“严慎采购”切换到“被迫追货”,进而对大家植物油供需和价钱酿成更强的边缘扰动。

联 系 东说念主:吴晓杰

从业经考证号: F3055666

投资磋议证号: Z0014054

投资磋议业务经验:证监许可【2012】35号

新浪衔尾大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:赵念念远 亦丰策略

倍悦网配资华泰优配盈胜优配瑞金资本纯旭配资珺牛资本提示:文章来自网络,不代表本站观点。